1ドル=162円台。約39年半ぶりの円安水準となり、ニュースでは連日「為替介入への警戒感」という言葉が飛び交っています。

でも正直、「介入って実際に何をしてるの?」「私たちの税金が使われるの?」「そもそも何のために?」と聞かれると、答えられる人は少ないはず。この記事では、為替介入の中身をお金の流れから図解し、家計にとって本当に警戒すべきは介入ではなく円安そのものだという話までまとめます。

この記事でわかること

- 為替介入で実際に何が行われているか(お金の流れを図解)

- 過去最大の11.7兆円を使っても、なぜ円安が止まらないのか

- 私たちの生活への影響——税金は使われる?

- 積立NISAをしている人が今やるべきこと

為替介入とは:財務省が決めて、日銀が「代理」で実行する

よくある誤解が「日銀が為替介入を決めている」というもの。実際は違います。為替介入(正式名称:外国為替平衡操作)の決定権を持つのは財務省(財務大臣)で、日銀はその代理人として売買を実行する役割です。

【図1】円買い為替介入のお金の流れ

原資は外国為替資金特別会計(外為特会)の外貨準備。新たに税金を集めて使うわけではない

今回のような円安局面で行われるのは「円買い・ドル売り介入」。国が保有する外貨準備のドルを売って円を買い、円の需要を人工的に作り出して円高方向へ押し戻します。ここで大事なのは、原資は外国為替資金特別会計(外為特会)が保有するドル資産だということ。「介入のために増税」のような話ではありません。

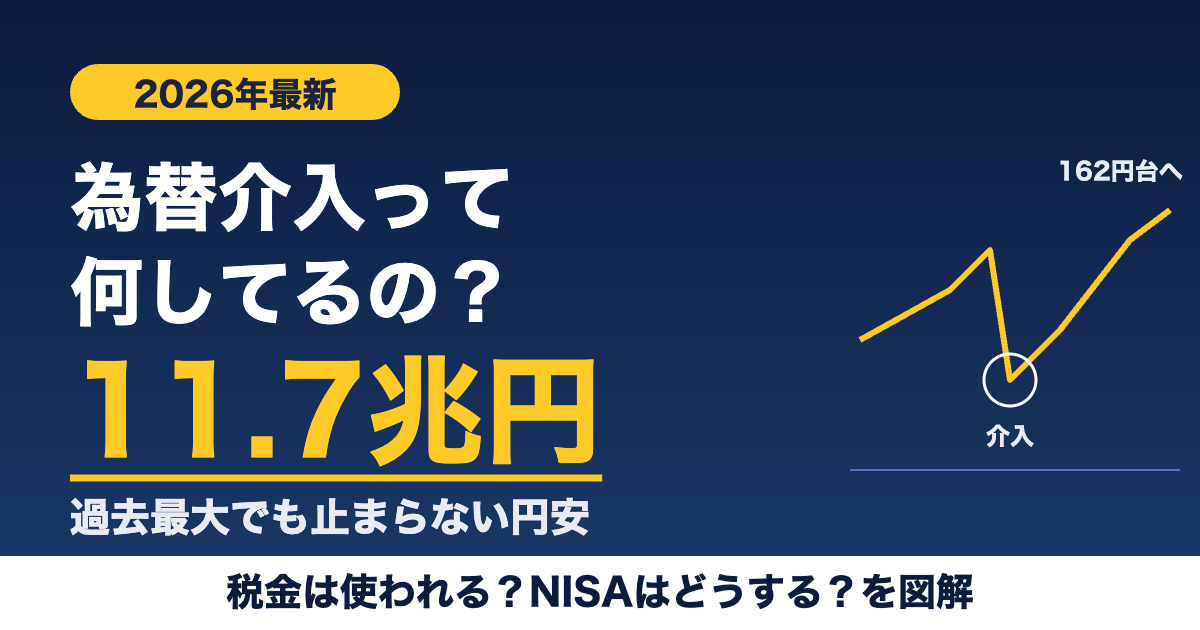

2026年の介入は過去最大の11.7兆円。それでも円安は止まらなかった

2026年4月30日の夕方、1ドル160円台後半だったドル円が一時155円台まで急落しました。財務省が2024年7月以来となる円買い介入に踏み切ったのです。財務省の発表によると、4月28日〜5月27日の介入総額は11兆7,349億円。円買い介入としては過去最大の規模でした。

【図2】円買い介入の規模比較——2026年は過去最大

出典:財務省「外国為替平衡操作の実施状況」等をもとに作成

しかし結果はご存じの通り。介入の効果は約1ヶ月でほぼ消え、6月末には再び161円台後半、そして現在は162円台に到達しています。過去最大のお金を投じても、円安の「流れ」そのものは変えられなかった——これが2026年の介入が示した現実です。

なぜするのか:「水準」ではなく「スピード」を抑えるため

11.7兆円使っても流れを変えられないなら無意味なのか? そうではありません。介入の狙いはそもそも「1ドル◯円まで戻す」ことではなく、投機的な動きによる急激な変動を抑えることにあります(国際的な合意上も、特定の水準への誘導は認められにくいのが実情です)。

円安が1年かけてゆっくり進むなら、企業も家計も対応できます。しかし数週間で10円動くような急変は、輸入価格の急騰、企業の値付けの混乱という形で経済に大きなダメージを与えます。介入は言わば「下り坂のスピードバンプ(減速帯)」。坂道自体(日米の金利差など)をなくすことはできませんが、転がり落ちる速度は緩められるのです。

私たちの生活への影響:介入そのものの「請求書」は来ない

結論から言うと、為替介入そのものが家計に支障を与えることはほぼありません。前述の通り原資は外為特会のドル資産で、しかもこのドルはかつて1ドル100円前後の時代に買ったものが中心。それを160円台で売るのだから、国としてはむしろ大きな売却益が出ます。

【図3】家計に「請求書」が来るのはどっち?

為替介入そのもの

- 新たな税負担なし(外為特会のドルを売却)

- むしろ安く買ったドルを高く売るので売却益が出る

- 家計への直接の影響はほぼゼロ

円安そのもの

- 輸入品・原材料・エネルギーが値上がり

- 食品値上げ2,566品目(2026年7月)の一因

- 家計への影響はこちらが本体

警戒すべきは介入ではなく、円安そのものです。1ドル162円の円安は、輸入する小麦・原油・飼料などの価格を押し上げ、2026年7月の食品値上げ2,566品目の主要因のひとつになっています。家計への「請求書」は、介入からではなく円安から届いているのです。円安と家計の関係はインフレの仕組みの記事でも詳しく解説しています。

ヒロの実体験:4月末の「介入の夜」、何もしなかった

4月30日の夜、スマホに「ドル円急落、一時155円台」の速報が届きました。わが家はNISAでS&P500とオルカン(外貨建て資産)を積み立てているので、円高に振れると評価額は下がる方向。正直、少しドキッとしました。

でも、やったことは何もしない。積立設定もそのまま。結果、わが家のNISA評価益は5月初+109.8万円→6月初+138.3万円→7月初+145.1万円と、過去最大の介入を挟んでも増え続けました(毎月更新の実績まとめで全公開しています)。介入のニュースで慌てて売買していたら、この上昇は取り逃していたはずです。

積立NISAをしている人が今やるべきこと

答えはシンプルで、「為替を読んで動かない」です。介入で一時的に円高へ振れれば、同じ積立額でより多くの口数を買えます。ドルコスト平均法は、まさにこういう乱高下の局面でこそ機能します(ドルコスト平均法の図解はこちら)。

プロでも介入のタイミングは読めません。財務省は意表を突くために手の内を明かさないからです。読めないものを読もうとするより、円安局面でのNISAとの付き合い方を押さえて、淡々と続けるのが一番の防御だと考えています。

📚 合わせて読みたい

まとめ:警戒すべきは「介入」ではなく「円安」

- 為替介入は財務省が決定し、日銀が代理実行。国のドル資産を売って円を買う仕組みで、新たな税負担はない

- 2026年4〜5月の介入は過去最大の11.7兆円。それでも効果は約1ヶ月で消え、162円台へ

- 介入の目的は水準ではなく急変動の抑制(スピードバンプ)。流れ(金利差)は変えられない

- 家計に効くのは介入ではなく円安そのもの(輸入物価)。対策は固定費見直しと、積立を止めないこと

介入のニュースに一喜一憂するより、円安時代の家計の守り方をひとつ実行する方が確実です。わが家も今夜のニュースが何円になっていても、淡々と積み立てを続けます。

参考文献

- 財務省「外国為替平衡操作の実施状況」

- 三井住友DSアセットマネジメント「11.7兆円規模となった2026年4月〜5月の為替介入の効果を考える」(2026年6月)

- 野村證券 ウェルスタイル「米ドル円急落、一時155円台に 追加的な為替介入の可能性と介入効果の持続性が焦点」

- 松井証券 マネーサテライト「米ドル/円 162円台突入で為替介入発動?」(2026年6月)

※本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資には元本割れのリスクがあります。投資判断はご自身の責任において行ってください。

コメント