2026年6月、円相場が1ドル=161円台まで下落し、1986年12月以来、約39年半ぶりの円安水準となりました。政府・日銀は4〜5月に過去最大級(約11.7兆円)の為替介入を行いましたが、円安の流れは止まっていません。

ニュースでは「円安ヤバい」「家計が苦しい」と騒がしいですが、NISAでS&P500やオルカン(全世界株式)を積み立てている人にとっては、少し話が違います。「円安って自分の資産にはプラス?」「今から始めるのは円安のピークで損?」——そんな疑問に、図と数字で答えていきます。

いまの円安、何が起きている?

まず事実の整理から。2026年6月29日、円は一時1ドル=161円97銭をつけ、1986年12月以来の安値を更新しました。2024年7月の前回ピーク(161円96銭)も超えています。

政府・日銀は4月末〜5月にかけて、月間で約11.7兆円という記録的な規模の円買い介入を実施しましたが、その後も円安の基調は続いています。背景には日米の金利差や構造的な円売りがあるとされ、市場では「160円が防衛ラインではないか」「当面は155〜170円のレンジ」といった見方も出ています(あくまで市場の観測で、確定したものではありません)。

円安は、輸入品やエネルギーの値段を押し上げ、私たちの生活費を直撃します。一方で、外貨建ての資産を持っている人には追い風にもなります。NISA積立がまさにそれです。

また為替介入はある? でも「長期的には円安に戻りやすい」

「160円を超えると、また介入があるのでは?」と気になる人も多いはず。実際、円安が急に進む場面では、政府・日銀が追加の為替介入に踏み切る可能性があり、市場でも警戒されています。ただ——ここが大事なのですが、過去の傾向を見ると、介入をしても長期的には円安に戻りやすいのです。

2022年や2024年の円買い介入では、直後こそ数円〜8円ほど円高に振れましたが、数週間〜2か月ほどで元の円安水準に戻り、再び上抜けていきました。1998年の介入でも、一時円高のあと再び円安が進んでいます。今回の2026年4〜5月の約11.7兆円規模の介入も、効果は長続きしていません。

理由はシンプルで、円安の根っこにあるのは「日米の金利差」というファンダメンタルズだからです。介入はあくまで一時的なショックで、金利差そのものは変えられません。介入の規模も、巨大な為替市場の取引量に比べれば小さく、需給を根本から動かすほどではないとされています。専門家の間では「トレンドを本当に変えるには金融政策(利上げなど)が必要」「介入は時間稼ぎ」という見方が一般的です。

もちろん、この先どうなるかは誰にも分かりません(金利差が縮まれば円高に向かう可能性もあります)。ただ、少なくとも「介入があったから円安はすぐ終わる」と決めつけるのは早い、というのが過去の教訓です。だからこそ、介入のニュースで一喜一憂して積立を止めるより、淡々と続けるほうが結果的に報われやすいといえます。

なぜNISA積立に「為替」が関係するの?

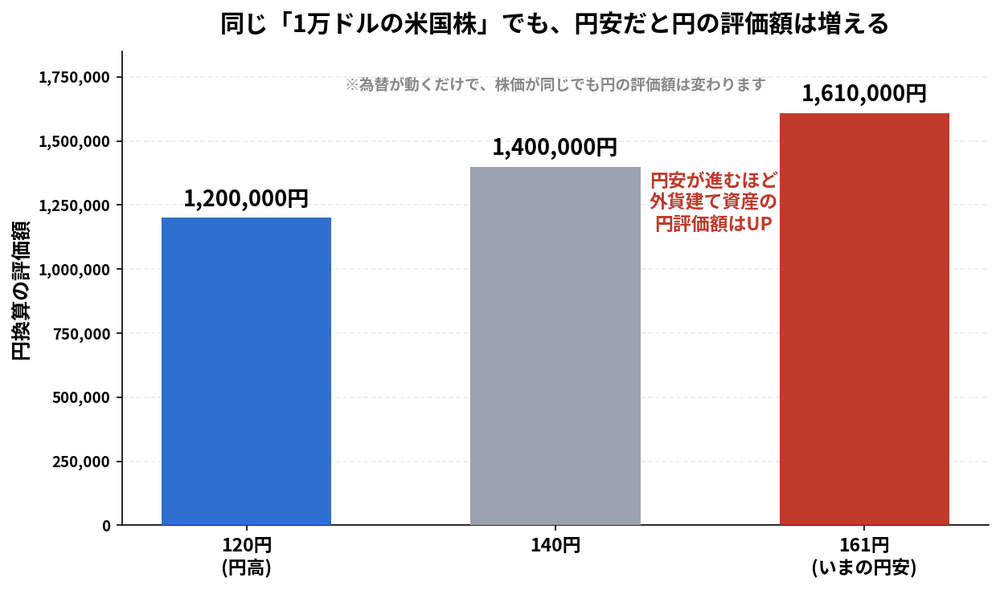

ここが大事なポイント。NISAで人気のS&P500やオルカンは、中身が米ドルなどの外貨建て資産です。だから、円換算した評価額は「現地の株価」と「為替レート」の2つで動きます。

つまり、株価が同じでも、円安が進めば円換算の評価額は増え、円高になれば減るのです。下の図を見てください。同じ「1万ドルの米国株」でも、為替が変わるだけで円の評価額はこれだけ変わります。

為替120円なら120万円、いまの161円なら161万円。株価は1ドルも動いていないのに、為替だけで41万円も差がつきます。これが「外貨建て資産は為替で動く」ということです。

円安のメリット(NISA積立目線)

円安は、すでにコツコツ積み立ててきた人にとっては、うれしい面があります。

ひとつめは、保有資産の円換算評価額が膨らむこと。これまで積み立ててきたオルカンやS&P500は、円安が進むほど「円で見た含み益」が増えます。実際、近年のNISA勢の好成績は、米国株高に加えてこの円安の追い風も大きく効いています。

ふたつめは、外貨建て資産を持つこと自体が”円安への備え”になること。円安とは、言いかえれば「円の価値が下がる」こと。もし資産を全部”円の預金”で持っていたら、円安が進むほど世界の中での購買力は下がっていきます。でも、外貨建ての株式を持っていれば、その目減りをある程度カバーできます。円資産に偏るリスクを分散できる——これは円安への一つの備えになり得ます。ただし、逆に円高に振れれば外貨資産は目減りするので、「外貨を持てば絶対に安心」という万能の方法ではない点には注意してください。

円安のデメリット・注意点

もちろん、いいことばかりではありません。

ひとつめは、いまの円安水準で大きく買うと、将来円高に戻ったとき円換算で目減りすること。たとえば161円で買ったドル資産は、将来140円に戻れば、株価が同じでも円換算では約13%目減りします。いわば「為替の高値づかみ」のリスクです。

ふたつめは、円安は生活費を押し上げること。輸入物価やエネルギー価格が上がると、家計が圧迫され、積立に回せるお金(入金力)が減ってしまいます。資産形成のペースが鈍る、という間接的なデメリットです。

みっつめは、そもそも為替リスクがあること。たとえ現地の株価が上がっても、それ以上に円高が進めば、円換算ではマイナスになることもあります。株価と為替、2つの変動を受けるのが外貨建て資産です。

じゃあ「今から始める」のは損?→積立なら気にしすぎなくてOK

「161円なんて円安のピークで、今オルカンを始めたら高値づかみでは?」。これは自然な不安です。でも、毎月コツコツの積立なら、為替の水準はそれほど気にしなくて大丈夫です。

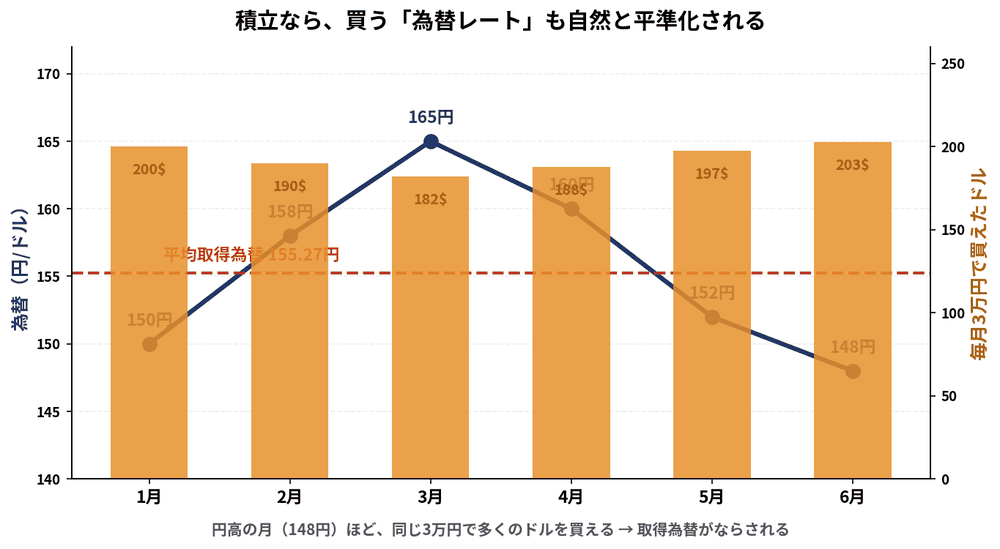

理由は、積立だと買う為替レートも自然と平準化されるから。毎月一定額(たとえば3万円)を積み立てると、円安の月は少なく、円高の月は多くドルを買うことになり、平均の取得為替がならされていきます。下の図がそのイメージです。

為替が150〜165円を行き来しても、毎月3万円ずつ買えば、平均取得為替は155円前後(単純平均の155.5円より低め)に収れんします。円高の月(148円)ほど同じ金額で多くのドルを買えるので、結果的に”高いところだけで買う”リスクが薄まるのです。これは、株価に対するドルコスト平均法と同じ考え方の「為替版」です。

まとまったお金を一度に投じる一括投資なら為替水準は気になりますが、月々の積立は時間分散で為替も平準化される。だから「円安だから始めない・やめる」より、淡々と続けるほうが理にかなっています。

ただし、ひとつ誤解しないでほしいのは、平準化されるのはあくまで”買うときのレート”だけだということ。買ったあとに円高が進めば、保有資産の円換算評価額は下がります。為替リスクそのものが消えるわけではない——この点は押さえておきましょう。

ヒロの考え:円安ニュースで一喜一憂しない

私(ヒロ)も、161円のニュースを見て「すごい円安だな」とは思いますが、積立の設定は何も変えていません。むしろ、外貨建ての資産を持っていること自体が、円安時代の”守り”になっていると感じます。日本円だけで資産を持つほうが、いまの時代はかえってリスクかもしれません。

ただし、注意したいのは生活面。円安で食品もガソリンも高くなっているので、無理にNISAの積立額を増やすのは禁物です。家計に余裕がある範囲で、入金力(毎月の積立額)を整える。そして為替の上下に一喜一憂せず、長く続ける。これが、円安局面でいちばん効くスタンスだと思います。タイミングを当てにいくより続けることが大事な点は、ドルコスト平均法の記事や複利の力の記事にも通じます。

まとめ

- 2026年6月、円は1ドル161円台と約39年半ぶりの円安水準に。11.7兆円規模の介入が行われたが円安基調は続いている

- NISAのS&P500・オルカンは外貨建て。円換算の評価額は「株価×為替」で動く

- メリット:円安で保有資産の円評価額が増える/外貨資産を持つこと自体が円安への備え(分散)になり得る

- デメリット:今の円安水準で大きく買うと円高反転で目減り/生活費高騰で入金力が減る/為替リスクがある

- 毎月の積立なら買う為替も平準化される。「円安だからやめる」より淡々と続けるのが基本

- 為替介入があっても一時的で、金利差が変わらない限り長期的には円安に戻りやすい(ただし将来は不確実)

- ただし円安で家計は苦しくなりがち。無理のない積立額を保つことが大切

円安は、家計には逆風でも、外貨建てで積み立てている人には”守り”にもなります。大事なのは、為替ニュースに振り回されず、自分の家計に合ったペースで続けること。今日の円安も、長い積立の中の一場面にすぎません。

参考文献

- 日本経済新聞「円39年半ぶり安値、一時161円97銭 ドル買い圧力強く」 https://www.nikkei.com/article/DGXZQOUB18CSV0Y6A610C2000000/

- 三井住友DSアセットマネジメント「11.7兆円規模となった2026年4月~5月の為替介入の効果を考える」 https://www.smd-am.co.jp/market/ichikawa/2026/06/irepo260601/

- 野村総合研究所「39年ぶりの円安水準が目前に」 https://www.nri.com/jp/media/column/kiuchi/20260623_2.html

- 楽天証券トウシル「11兆円介入はなぜ『失敗』したのか? ─ 円安を止めるのは何か?」 https://media.rakuten-sec.net/articles/-/52614

※本記事のシミュレーションは、為替の動きをわかりやすく示すための仮の数値例であり、将来の為替・運用成果を示すものではありません。為替・相場は2026年6月時点の情報です。投資・外貨建て資産には元本割れや為替変動のリスクがあり、最終的な判断はご自身の責任でお願いします。

コメント