2026年6月、日経平均株価は史上最速のペースで7万円台に乗せました。6月18日に初の7万円台(終値7万1,053円)、22日には7万2,000円台と、連日で史上最高値を更新。AI関連株への期待が相場を押し上げました。

ところが、そこから一転。6月24日は半導体株を中心に急落し、終値は6万9,174円(前日比613円安)、一時は1,300円安まで売り込まれました。 直前の最高値圏(7万2,000円台)からは、わずか数営業日で約3,000円も下げた計算です。まさに「最高値圏での乱高下」です。

こんなニュースを見ると、これから積立を始めようとしている人ほど、こう思うはずです。「今から始めたら、いちばん高いところで買う”高値づかみ”になるんじゃ…?」と。

結論から言います。毎月コツコツ積み立てる「ドルコスト平均法」なら、”いつ始めるか”のタイミングは、思っているほど気にしなくて大丈夫です。 この記事では、その理由を図と数字でハッキリ見せます。

そもそも日経平均株価(日経225)とは?

まず基本から。「日経平均(にっけいへいきん)」は、正式には日経平均株価(日経225)といい、日本経済新聞社が算出する、日本を代表する株価指数です。

東京証券取引所のプライム市場に上場する企業の中から選ばれた225銘柄の株価をもとに計算されます。ファーストリテイリング(ユニクロ)、ソフトバンクグループ、東京エレクトロンといった有名企業が含まれ、なかでも株価の高い「値がさ株」や半導体関連の影響を受けやすいのが特徴です。

ざっくり言えば、「日本株全体が元気かどうかを測る"体温計"」のような数字。ニュースで「株が上がった・下がった」と言うとき、多くはこの日経平均のことを指しています。

ひとつ補足を。NISAで多くの人が積み立てるS&P500(米国株)やオルカン(全世界株式)は、日経平均とは別物です。日経平均はあくまで日本株の指数なので、「日経平均=自分の資産そのもの」ではありません。ただ、世界の株式市場は連動して動くことが多いので、日経平均の乱高下は"いまの相場の雰囲気"を知る目安になります。

日経平均は1年でどれくらい伸びた?

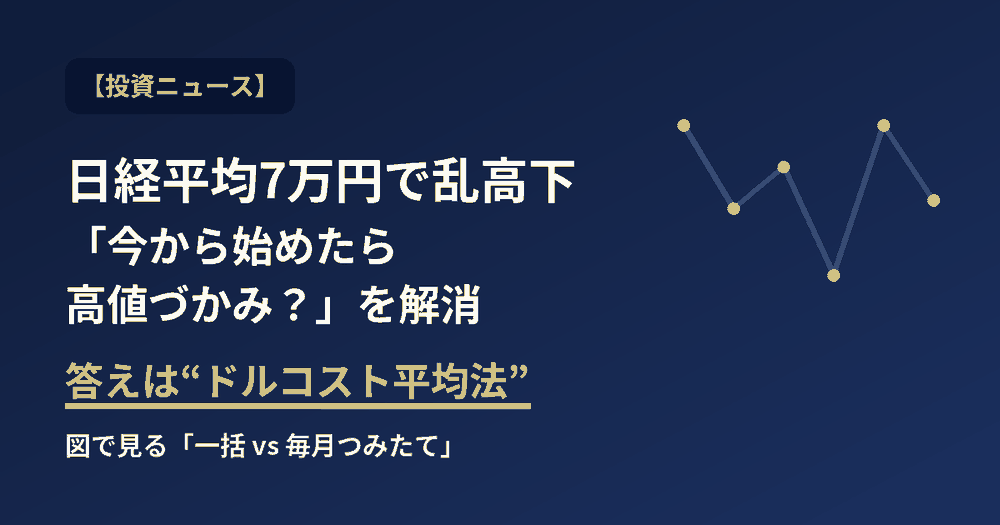

「7万円ってすごいの?」とピンとこない人のために、1年前と比べてみましょう。

1年前(2025年6月ごろ)の日経平均は、4万円前後でした。 それが直近では7万円台。この1年で、ざっくり1.7倍(+約75%)にもなった計算です。実際、過去1年の値動きは約3万9,300円〜7万2,800円のレンジでした。

ちなみに、2025年の1年間だけでも日経平均は約26%上昇しています。ここ数年、日本株はかなりのハイペースで上がってきたわけです。

そして、ここまで上がると、こう考える人が出てきます。「こんなに上がったなら、もう高すぎて、いま買ったら高値づかみでは?」——まさにこの不安に、ここから答えていきます。

いま株式市場で起きていること(さくっと整理)

まず、何が起きているのかを簡単に整理します。

ここ最近の日経平均は、AI・半導体への期待を背景に、史上最速のスピードで7万円台へ駆け上がりました。プロの予想すら追い抜く急ピッチで、証券会社が年末予想を上方修正するほどでした。

一方で、6月24日は反動が出ました。買われすぎていた半導体関連株に利益確定や海外勢の売りが出て、指数を押し下げたのです。背景には、新しいFRB(米連邦準備制度理事会)議長のもとで「年内利上げ」観測が強まり、金利上昇が割高なハイテク株の逆風になりやすい、という地合いもあります。

ただ、これは「業績が急に悪くなった」わけではなく、上がりすぎたものが一服した調整という見方が中心です。とはいえ、最高値圏でこれだけ上下に揺れると、新しく始める人が「高値づかみが怖い」と感じるのは、ごく自然な感情です。

「高値づかみ」が怖いのは、一括でまとめて買うから

そもそも「高値づかみ」とは、高い時にまとめて買ってしまい、その後の下落で含み損を抱えること。

たとえば、貯めた180万円を「えいや」と最高値で一括投資したとします。その直後に2割下がれば、評価額は144万円。36万円の含み損です。これは確かに精神的にキツい。

でも、ここで考えてほしいことがあります。そのお金を、一度に全部入れる必要はありません。 毎月コツコツ、一定額に分けて買っていく方法——それが「ドルコスト平均法」です。分けて買えば、「いちばん高い一点」で全額を買うリスクそのものがなくなります。

ドルコスト平均法とは?「安い時に多く買える」仕組み

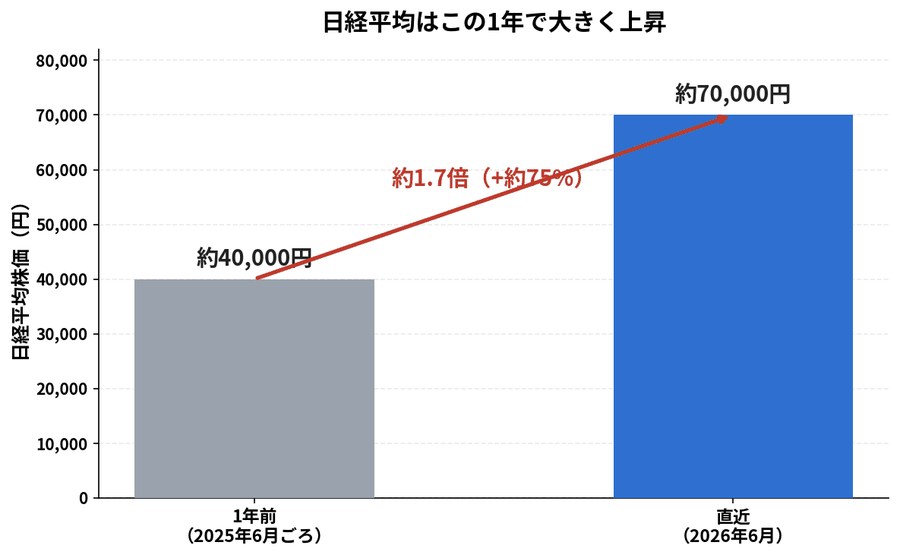

ドルコスト平均法とは、毎月3万円、のように”金額”を決めて、定期的に買い続ける方法です。

ポイントは、金額を固定すること。すると、価格が安い月には多くの口数を、高い月には少ない口数を自動的に買うことになります。結果として、平均の取得単価が平準化され、高値づかみのリスクが下がります。

下の図を見てください。価格(青い線)が下がった月ほど、同じ3万円で買える口数(オレンジの棒)が増えているのがわかります。

3か月目、価格が75まで下がった時がいちばん多く買えています(400口)。下落は「安く仕込めるチャンス」に変わるわけです。感情的には怖い下げ相場が、積立では”バーゲンセール”になる。これがドルコスト平均法のいちばんおいしいところです。

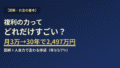

「最高値で一括」VS「毎月つみたて」を数字で比較

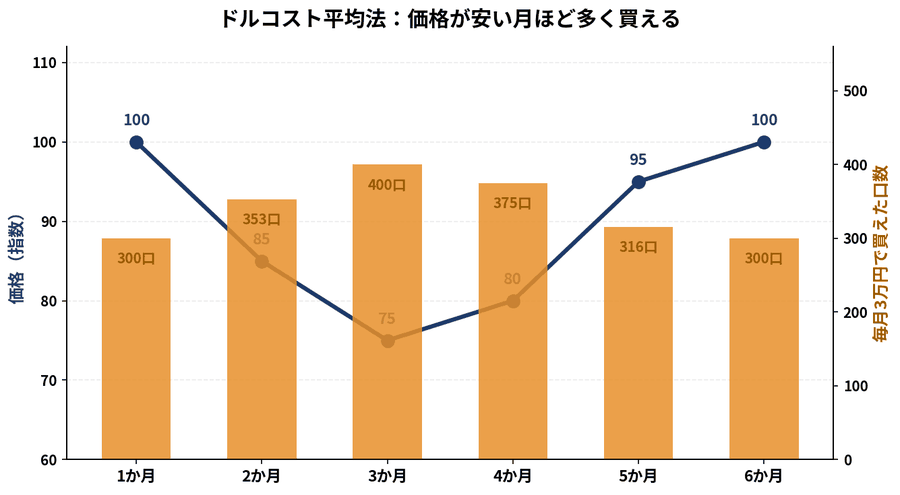

では、実際にどれくらい差が出るのか。最高値圏で一括投資した場合と、同じ金額を毎月に分けて積み立てた場合を比べてみます。

条件はこうです。投資総額18万円。相場は「最高値(100)→下落(75まで)→もとの水準(100)に回復」という、今回のような”乱高下して戻る”シナリオを想定します。

※このシナリオは「価格が下がった後、もとの水準に戻った」一例です。価格が下がり続けて一度も戻らない局面では、積立でも含み損が続く点には注意してください。

| 買い方 | 6か月後の評価額 | 損益 |

|---|---|---|

| 一括投資(最高値でまとめて) | 18万円 | ±0円(0.0%) |

| 毎月つみたて(6回に分けて) | 約20.4万円 | +24,373円(+13.5%) |

注目してほしいのは、相場は同じ水準に戻っただけなのに、結果が大きく違うこと。

最高値で一括した人は、価格がもとに戻っただけなので±0円。しかも途中の下落(最大−25%)の含み損に耐える必要がありました。一方、毎月つみたてた人は、下落局面で安く仕込めたぶん、価格が戻ったときには+13.5%のプラスになっています。

つまり、「乱高下して最終的に戻る」ような相場では、分けて買うつみたてのほうが有利になりやすいのです。最高値圏でビクビクしながら一括するより、淡々と積み立てるほうが、結果的にもメンタル的にもラクだったわけです。

大事なのは「いつ始めるか」より「続けるか」

今回の日経7万円乗せは、プロでも「まさか」と言うほどの急ピッチでした。相場の天井や底を当てるのは、プロでも至難の業です。「もう少し下がってから始めよう」と待っているうちに、さらに上がってしまう、というのもよくある話。

ドルコスト平均法の良さは、まさにここ。「いつ買うか」を考えなくていいことです。始めるタイミングを当てにいかなくても、毎月自動で買い続けるだけで、高い時も安い時も平均的に拾っていけます。だから、「最高値だから怖くて始められない」という人ほど、一括ではなく”分けて始める”のが向いています。

新NISAのつみたて投資枠は、まさにこの「毎月一定額を自動で積み立てる」のにぴったりの仕組みです。少額・自動で”続ける”仕組みは、SBI証券や楽天証券などのネット証券で、毎月の金額と銘柄を一度設定すればあとは自動で積み立てられます。何を選べばいいか迷う人は、積立NISAで何を買えばいい?も参考にしてください。

正直に:ドルコスト平均法にも弱点はある

フェアに、弱点も書いておきます。ドルコスト平均法は万能ではありません。

ひとつは、相場がずっと右肩上がりに上がり続ける場合は、早く一括で入れたほうが結果は良くなること。分けて買うと、後から買う分は高くなってしまうからです。「いつでも積立が一括に勝つ」わけではありません。

ふたつめは、短期では普通に含み損になることもあること。積立を始めた直後に下げ続ければ、しばらくはマイナスです。ドルコスト平均法が効いてくるのは、あくまで「下げ局面で買い続け、いずれ回復する」場合。途中でやめてしまうと、そのメリットは消えます。

それでも、「最高値圏で、まとまったお金を一度に入れるのが怖い」という今の状況では、分けて買うドルコスト平均法は理にかなった選び方です。完璧な方法ではなく、”不安を減らしながら続けやすい”方法、という理解が正確です。あくまで平均取得単価をならす手法であって、利益を保証したり元本割れを防いだりするものではない、という点だけは押さえておきましょう。

ヒロの実体験:最高値でも、やることは変えない

私(ヒロ)も、日経が7万円を超えたニュースを見て「高いなぁ、今買って大丈夫かな」と一瞬よぎりました。でも、結局やることは変えていません。毎月決めた額を、S&P500とオルカンに淡々と積み立てるだけです。

正直、相場が最高値だろうが急落しようが、私の積立設定は何も変わりません。むしろ6月24日のような下げの日は、「今月はちょっと安く買えるな」くらいの気持ちでいます。直近のNISA運用実績は運用収益が約+138万円(+29%)になりましたが(2026年6月時点の私個人の実績で、再現を保証するものではありません)、これも「始めたタイミングが良かった」というより、始めて、やめずに続けた結果だと思っています。実際の数字はNISA積立の運用実績まとめで公開しています。

まとめ

- 日経平均は史上最速で7万円台に乗せたあと、6月24日は半導体中心に急落(終値6万9,174円)。最高値圏で乱高下している

- 「高値づかみ」が怖いのは”一括でまとめて買う”から。分けて買えば、そのリスクは小さくなる

- ドルコスト平均法は、金額を固定して買うことで「安い月に多く買える」。下落が”安く仕込むチャンス”に変わる

- 乱高下して戻る相場では、最高値での一括(±0%)より、毎月つみたて(+13.5%)のほうが有利になりやすい

- 弱点もある(右肩上がり一辺倒なら一括が有利・短期では含み損も)。それでも「最高値圏で怖い」今は、分けて始めるのが理にかなう

- 大事なのは「いつ始めるか」より「続けるか」。タイミングはプロでも当てられない

最高値のニュースは、始めるのを怖くさせます。でも、毎月コツコツのつみたてなら、その怖さの大部分は仕組みで解消できます。まずは少額からでも、自動の積立を設定してみてください。

参考文献

- 日本経済新聞「日経平均7万円、史上最速の大台替わり AIを支える日本株に買い」 https://www.nikkei.com/article/DGXZQOUB03B3W0T00C26A6000000/

- 日本経済新聞「日経平均株価、世界的な半導体株安が逆風(先読み株式相場)」 https://www.nikkei.com/article/DGXZQOFL23AW90T20C26A6000000/

- 金融庁 NISA特設ウェブサイト「資産形成の基本」 https://www.fsa.go.jp/policy/nisa2/invest/

※本記事のシミュレーションは、特定の相場(最高値→下落→回復)を仮定した計算上の試算であり、将来の結果を保証するものではありません。株価・指数は2026年6月時点のものです。投資には元本割れのリスクがあり、最終的な判断はご自身の責任でお願いします。

コメント