この記事でわかること

- 貯金が増えない原因となる「3大支出」(車・家・保険)の実態

- 車・家・保険それぞれにかかる月額コストと削減ポイント

- 固定費を下げることで資産形成のスピードが変わる理由

- 収入の範囲内で生きることの重要性と具体的な実践方法

- ヒロが実践している3大支出の見直し術

「毎月そこそこ稼いでいるはずなのに、なぜか貯金が増えない——」そんな悩みを抱えている方は多いと思います。原因はたった3つの支出にあることが多いです。

お金の教育で知られる両学長(リベラルアーツ大学)が繰り返し指摘するのが、「車・家・保険」の固定費用3大支出です。この3つをコントロールできるかどうかが、将来の資産形成を大きく左右します。

固定費用3大支出とは?

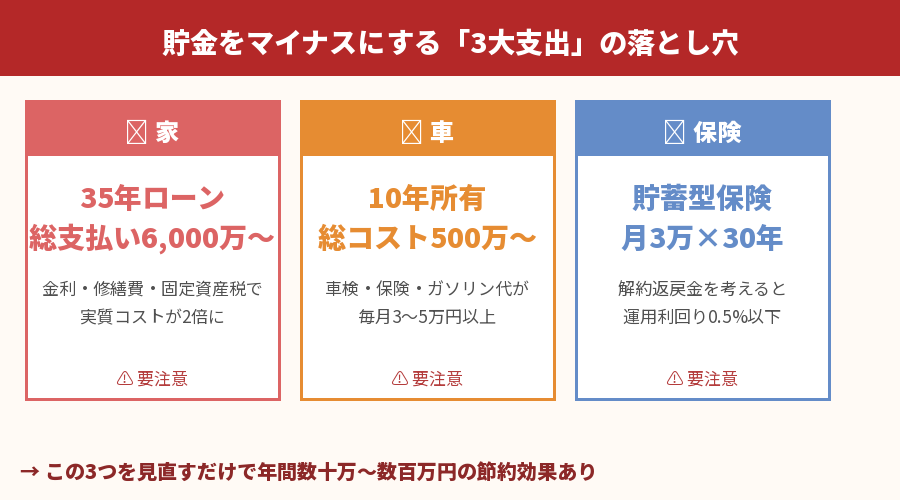

日本の家計において特に大きな割合を占めるのが「車・家・保険」の3つです。それぞれ単体では「必要な支出」に見えますが、3つ合計すると月13〜25万円になることも珍しくありません。手取り30万円の家庭であれば、その半分以上がこの3つで消えてしまいます。

支出① 車:月3〜5万円の「当たり前」を疑う

車の維持費は、購入費(ローン)・ガソリン代・駐車場代・保険・車検・税金など多岐にわたります。2025年のソニー損害保険の調査では、1ヶ月あたりの車の平均維持費は14,100円ですが、これはローンを含まない数字です。ローン込みだと普通車で月3.5〜4.2万円になることも。さらに都心部だと駐車場代が20,000円以上が当たり前。

地方では車が生活必需品であることも多く、一概に「車を持つな」とは言えません。しかし、「本当に今の車のグレードが必要か」「2台持ちは必要か」「駐車場代は適正か」という視点で見直すだけでも、月1〜2万円の削減は十分可能です。感情を抜いて家計管理の観点からだと贅沢になるかもしれません。

両学長は「車は買うのではなくリセールバリューを意識して選ぶ」と繰り返し発信しています。必要以上の高級車・新車へのこだわりが、家計を大きく圧迫する原因になります。

車の売却・乗り換えを検討している方は下の記事も参考にしてみてください。

📚 合わせて読みたい

支出② 家:20代の持ち家率が過去最高——その背景にある焦りとリスク

2025年、20代以下の夫婦世帯の持ち家率が40.7%と過去最高を記録しました(総務省データ)。2000年の19.7%から倍増しており、住宅価格の高騰が続くなか「今買わなければもっと高くなる」という焦りが若い世代の早期購入を後押ししています。

しかし独身研究家の荒川和久氏は、この数字の裏側にある実態を指摘しています。「持ち家を買える経済上位層の20代しか結婚できなくなっている、の裏返しではないか」——つまり、20代の持ち家率上昇は喜ばしいことではなく、経済格差と結婚世帯の減少を示している可能性があるという見方です。

住宅ローンは現在、50年ローンも登場するほど長期化しており、共働き前提のペアローンも一般化しています。月々の返済は抑えられても、総返済額は膨らみ、金利上昇リスクや離婚・病気などのライフイベントへの耐性が低下する点は見落とされがちです。

「家賃を払い続けるなら買った方がいい」という考え方は一面では正しいですが、物件価格・金利・維持費・固定資産税・リフォーム費用まで含めたトータルコストで判断することが重要です。賃貸と持ち家どちらが得かについては賃貸vs持ち家どちらが得か?徹底比較の記事も合わせてご覧ください。

支出③ 保険:「保険料の多さ=安心」ではない

日本人は世界有数の保険好きと言われています。生命保険・医療保険・がん保険・学資保険・就業不能保険……気づけば月3〜5万円(年間36〜60万円)もの保険料を払っているケースは珍しくありません。

両学長が明確に主張しているのは、「民間保険が本当に必要なのは①死亡保険・②火災保険・③自動車保険(対人対物)の3つだけ」という考え方です。医療費については公的保険(健康保険・高額療養費制度)でカバーできる範囲が広く、貯蓄で備えられるリスクにまで民間保険をかけるのは非効率とされています。

特に注意したいのが「貯蓄型保険」です。保障と貯蓄を兼ねると聞こえが良いですが、実質利回りはほぼ低く、解約時には元本割れのリスクもあります。貯蓄は積立NISAなどの投資で行い、保険は保険として割り切った方が、長期的に資産は増えやすいです。保険の見直しについてより詳しく知りたい方は医療保険・生命保険はいらない?保険を最適化する考え方もご参照ください。

理想 vs ありがちな家計を比べてみる

手取り30万円の家庭でも、3大支出の使い方次第で「毎月9万円貯められる家計」と「貯蓄ほぼゼロの家計」に分かれます。収入の多い少ないよりも、固定費をコントロールできるかどうかが家計の分かれ目です。

結論:「収入の範囲で生活する」がすべての基本

どんな年収であっても、支出が収入を超えた瞬間に家計は赤字になります。3大支出に気づかないまま生活していると、毎月少しずつマイナスが積み重なり、気づいたら貯金が底をついている——というパターンに陥ります。

「収入を増やせばいい」という考えも間違いではありませんが、支出が膨らむ習慣がある人は、収入が増えても同じように支出が増える傾向があります(ライフスタイルインフレ)。まず固定費を下げることが先決です。

📚 合わせて読みたい

- S&P500とオルカン、どちらを選ぶべき?積立NISAで迷ったら読む記事

3大支出を見直す3ステップ

まず「今月、車・家・保険に合計いくら払っているか」を紙に書き出すだけで、多くの人がその多さに気づきます。気づいたら次は「削れるところはないか」を1つずつ検討し、浮いたお金を積立NISAや貯金に回す——この流れを作るだけです。

全部節約すれば正解ではない——どこにお金をかけるか

ここまで3大支出の見直しを解説してきましたが、「全部節約すれば人生が豊かになる」わけではありません。家賃の高騰・金利の上昇が続く今、すべてを贅沢にしようとすれば、収入を大幅に上げない限り家計は成り立たなくなります。

大切なのは「自分が何にお金をかけたいのか」を明確にして、それ以外を絞るという考え方です。

ヒロの場合:車・保険を手放して、家賃に使う

私(ヒロ)自身は次のような選択をしています。

- 車を手放してカーシェアへ:必要なときだけ借りるスタイルに切り替えました。維持費がゼロになり、月の移動コストが大幅に下がりました(※カーシェアのおすすめはこちら)

- 保険は貯蓄で対応:今のところ民間保険には入っていません。公的保険(健康保険・高額療養費)の範囲でカバーできると判断し、その分を貯蓄に回しています

- 家賃は少し贅沢する:生活の質や立地へは妥協しないようにしています。毎日過ごす場所だからこそ、ここにはお金をかける価値があると考えています

これが正解かどうかは人それぞれです。車が必要な地域に住んでいる方、家族がいる方、仕事上どうしても保険が必要な方——それぞれの状況によって最適解は変わります。重要なのは「なんとなく払っている」固定費をゼロにして、意識的に選択することです。

コメント