「NISAって本当に増えるの?」——そう思っている人に、実際の数字を見せます。この記事は毎月更新で、貯金ゼロからスタートした30代会社員ヒロのNISA運用実績をすべて公開しています。

【最新】2026年6月時点の運用実績

SBI証券アプリで確認した2026年6月時点の運用収益がこちらです。

運用収益は+1,382,997円(+29.0%)。先月から+284,825円増えました。追加投資は積立の月3万円のみ。残りの約25万円は、相場の動きがそのまま利益になった分です。

運用実績の推移(毎月更新)

| 時点 | 評価損益 | 損益率 | 前月比 |

|---|---|---|---|

| 2026年5月末 | +1,098,172円 | +23.1% | — |

| 2026年6月末 | +1,382,997円 | +29.0% | +284,825円 |

※毎月の更新時にこの表へ行を追加していきます。

ヒロの投資スタイル:シンプルに、タイミングは読まない

やっていることはとてもシンプルです。

- 毎月一定額をS&P500やオルカン(全世界株式)のインデックスファンドに積立

- ボーナスは約8割を積立投資枠・成長投資枠での投資に回す

- 子ども手当は学費のためにオルカン(全世界株式)へ投資

「今は高いから待とう」「暴落しそうだから止めよう」——そういった判断は一切していません。相場のタイミングを読もうとせず、ただ淡々と続けています。

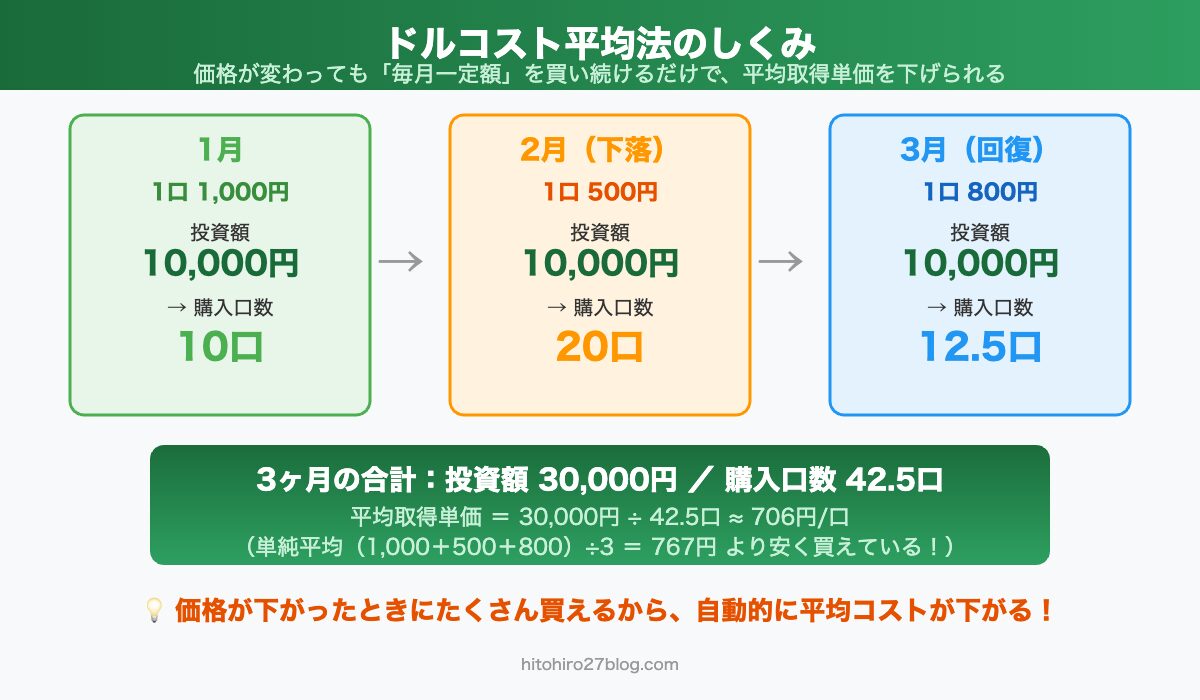

なぜ「タイミングを読まない」が正解なのか

投資の世界には「ドルコスト平均法」という考え方があります。毎月一定額を買い続けることで、高いときは少なく・安いときは多く買える仕組みです。

相場が高いとき「もう少し待てば下がるかも」と思ってしまうのは人間の本能です。でも実際には、その「待っている間」にも株価が上がり続けるケースがほとんど。プロの機関投資家でさえタイミングを正確に当て続けることは難しいのだから、最初から読まずに機械的に続ける方が合理的だと考えています。

2026年6月に大きく増えた背景

今月の+28万円には、大きく3つの背景があります。

- S&P500・ナスダックが史上最高値を更新——3〜4月はイラン情勢の緊張で一時下落しましたが、停戦交渉への期待から急回復し、5〜6月に史上最高値を更新しました。

- AI・半導体への期待が再燃——半導体・データセンター関連が市場全体を押し上げました。インデックスファンドはこれらの銘柄を自動的に含むため、個別株を選ばなくても恩恵を受けられます。

- 積立を止めなかったこと——下落していた3〜4月にも淡々と買い続けていたため、回復局面の利益をそのまま受け取れました。

毎月の積立設定の中身

「具体的に何をいくら買ってるの?」という質問が多いので、わが家の積立設定を公開します。

- 毎月の積立:3万円——S&P500とオルカン(全世界株式)のインデックスファンドに自動積立

- ボーナス:約8割を投資へ——NISAの積立投資枠・成長投資枠に配分

- 児童手当:全額オルカンへ——子どもの学費目的。使う時期が15年以上先なので、長期投資に最も向いている資金だと考えています

口座はSBI証券を使っています。クレカ積立のポイントが付くこと、信託報酬の低いファンドが揃っていることが理由です。銀行の窓口で勧められるNISAとの違いはこちらの記事で比較しています。

暴落が来たらどうするか:2026年3〜4月の実体験

この運用期間中、ずっと右肩上がりだったわけではありません。2026年3〜4月にはイラン情勢の緊張でS&P500もオルカンも急落し、評価益が大きく減った時期がありました。

そのとき私がやったことは——何もしない。売らない、積立も止めない、ニュースも必要以上に見ない。それだけです。むしろ下落中も淡々と買い続けていたおかげで安く仕込めて、その後の回復局面で利益がそのまま戻ってきました。今月の+28万円増の一部はこの「下落時に止めなかった分」の成果です。

急落時の心境と判断の詳細はS&P500・オルカンが急落した理由と積立NISAをしている人に伝えたいことに書いています。

よくある質問

Q. 今から始めるのは遅くない?

A. 私も「もう高値では」と思いながら2024年に始めましたが、結果は上の通りです。長期積立は「いつ始めるか」より「どれだけ長く続けるか」の方が影響が大きい、というのが実感です。ただし短期で必要になるお金は投資に回すべきではありません。

Q. 毎月いくらから始めればいい?

A. 金額より「無理なく続けられること」が重要です。私は月3万円ですが、月5,000円でも仕組みを作ること自体に価値があります。生活防衛資金(生活費の半年分程度)を残した上で、余剰資金で行うのが大前提です。

Q. S&P500とオルカン、どっちがいい?

A. わが家は両方買っています。米国に集中したいならS&P500、世界に分散したいならオルカン、迷うなら半々でも大きな差は出にくい、というのが私の整理です。何を買えばいいかの考え方はこちら。

Q. 暴落したら損切りすべき?

A. 長期積立が前提なら、暴落時の売却こそ最大の損失確定です。上に書いた通り、私は2026年3〜4月の急落でも何もしませんでした。それでも続けられる金額で積み立てることが大事です。

この記事の更新ルール

この記事は毎月、月初に前月末時点の実績へ更新します。新しい記事を毎月乱立させるのではなく、このページ1本に運用の記録をすべて積み上げていきます。ブックマークしておけば、いつ見ても最新の実績が確認できます。

リスクについて正直に

もちろん投資にリスクはあります。来月マイナスになっているかもしれません。それでも「相場は見ない、淡々と積み立てる」を続けた結果がこの数字です。この記事の数字は良いときも悪いときもそのまま公開していきます。

※本記事は情報提供を目的としており、特定の金融商品の購入を推奨するものではありません。投資には元本割れのリスクがあります。投資判断はご自身の責任において行ってください。

コメント