「物価が上がっているのはわかった。でも金利って自分には関係ないんじゃないの?」——そう思っていませんか?

実は金利の動きは、住宅ローン・預金・物価・投資のすべてに影響します。2025年から日銀が本格的に利上げをスタートし、「金利のある世界」に突入した今、金利の仕組みを知らないと気づかないうちに損をする時代になりました。

この記事では、インフレと金利の関係から、住宅ローンへの具体的な影響、そして金利上昇時代のお金の守り方まで、データをもとにわかりやすく解説します。

そもそも、インフレと金利はなぜ連動するのか

インフレ(物価上昇)と金利は、切っても切れない関係があります。仕組みをシンプルに説明します。

- 景気が良くなる → 人々がモノをたくさん買う → 物価が上がる(インフレ)

- インフレが進みすぎると、お金の価値が下がり経済が不安定になる

- それを抑えるために中央銀行(日本では日銀)が金利を引き上げる

- 金利が上がると「借りたお金の返済が増える」ので、企業や個人の消費・投資が減る

- 結果、物価の上昇が抑えられる

つまり、インフレ→金利上昇は、セットで起きる現象です。欧米では2022年から急激な利上げが行われ、日本もようやくその流れに追いついてきました。

※日銀(日本銀行):日本の中央銀行。お金の発行や政策金利の決定を行い、日本経済全体の安定を図る機関です。

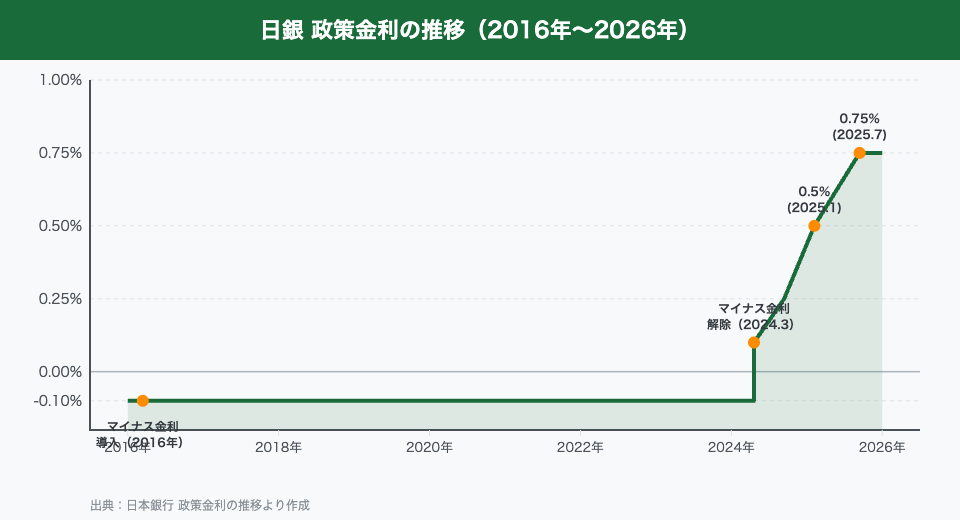

日銀の利上げ、ここまで来た

日本銀行はここ数年で、長年続けてきたゼロ金利・マイナス金利政策からの転換を進めています。

| 時期 | 政策金利 | 主な背景 |

|---|---|---|

| 〜2024年3月 | −0.1%(マイナス金利) | デフレ脱却のための超緩和策 |

| 2024年3月 | 0〜0.1% | マイナス金利解除 |

| 2024年7月 | 0.25% | 物価上昇の定着を確認 |

| 2025年1月 | 0.5% | 賃上げ継続・物価目標達成見込み |

| 2025年12月 | 0.75% | インフレ継続・経済の好循環 |

| 2026年4月 | 0.75%(据え置き) | 3会合連続で据え置き・情勢見極め |

出典:モゲチェック「日銀追加利上げで住宅ローンはいつ上がる?2026年の変動金利予想を解説」、三菱UFJ銀行「2026年最新 住宅ローンの金利は今後どうなる?」

2026年末までに政策金利が約1.0%まで上昇するとの予測もあり(日本経済研究センター調査)、「金利が上がり続ける時代」はまだ続く可能性があります。

※政策金利:日銀が決める「お金を貸し借りする際の基準となる金利」。この金利が上がると、銀行の住宅ローン金利や預金金利も連動して動きます。

住宅ローンへの影響:変動金利を選んでいる人は要注意

日本の住宅ローン利用者の約7割が変動金利を選んでいます。変動金利は政策金利と連動するため、日銀の利上げが直接影響します。

2025年12月の利上げで何が変わるか

2025年12月に政策金利が0.75%に引き上げられたことで、多くの銀行が基準金利を年0.25〜0.35%引き上げ。その影響が実際の返済額に反映されるのは2026年7月以降の見通しです。

※変動金利の反映タイミング:ほとんどの銀行では、金利変更は年2回(4月・10月の基準金利改定)。さらに実際の返済額への反映は半年後になるため、今の利上げが家計に響くのは数ヶ月後になります。

返済額はどのくらい増えるか

3,000万円・35年ローン・変動金利の場合で試算すると:

| 金利 | 月々の返済額 | 総返済額 |

|---|---|---|

| 0.5%(2025年以前) | 約77,875円 | 約3,270万円 |

| 0.75%(2025年12月〜) | 約80,107円 | 約3,364万円 |

| 1.0%(2026年末予想) | 約82,388円 | 約3,460万円 |

※上記はあくまでも試算・想定であり、実際の返済額は金融機関や契約内容により異なります。

月々の差は数千円に見えても、35年間の総返済額では100〜200万円の差になります。「たった0.5%の差」を侮らないことが大切です。

さらに、東京や首都圏では3,000万円の物件はむしろ少数派。6,000万円・35年ローンの変動金利では、影響がより大きくなります。

| 金利 | 月々の返済額 | 総返済額 |

|---|---|---|

| 0.5%(2025年以前) | 約156,000円 | 約6,542万円 |

| 0.75%(2025年12月〜) | 約162,000円 | 約6,824万円 |

| 1.0%(2026年末予想) | 約169,000円 | 約7,114万円 |

0.5%から1.0%に上がるだけで月+13,000円・35年で+572万円の負担増です。3,000万円の倍の借入なので影響もそのまま約2倍になります。都市部でローンを組む人ほど、金利の動きを他人事にしてはいけません。

変動金利 vs 固定金利:今どちらを選ぶべきか

【2026年5月最新】メガバンク3行の実際の金利

2026年5月、メガバンク3行の変動金利は据え置きとなった一方、固定金利は軒並み引き上げられました。実際の数字で確認しておきましょう。

| 銀行 | 変動金利(5月) | 固定10年(5月) | 全期間固定35年(5月) |

|---|---|---|---|

| 三菱UFJ銀行 | 年0.945%〜 | 年3.15%(前月比+0.18%) | 年3.81%(前月比+0.15%) |

| 三井住友銀行 | 年1.275%〜 | 年3.25%(前月比+0.10%) | 年4.07%(前月比+0.13%) |

| みずほ銀行 | 年1.025%〜 | 年2.95%(前月比+0.10%) | 年3.55%(前月比+0.10%) |

出典:LIMO「5月住宅ローン金利|三菱UFJ・三井住友・みずほの3行が固定金利を軒並みアップ」(2026年5月1日)

注目すべきは変動と固定35年の差。同じみずほ銀行でも変動1.025%に対して全期間固定は3.55%と、2.5%以上の開きがあります。「今は変動が安いから」という理由だけで選ぶと、金利が上昇し続けた場合に固定より不利になるリスクがあります。

それぞれの特徴

| 変動金利 | 固定金利(フラット35など) | |

|---|---|---|

| 金利水準(2026年現在) | 年0.3〜1.0%前後 | 年1.8〜2.5%前後 |

| 返済額の変動 | 金利上昇で増える | 借入時から変わらない |

| メリット | 今は低金利で返済が少ない | 将来の返済額が確定する安心感 |

| デメリット | 金利上昇リスクがある | 現状では変動より高い |

| 向いている人 | 繰り上げ返済を積極的にできる人 | 長期で安定した返済を望む人 |

資産形成の観点からの考え方

「変動か固定か」は、単に金利の高低で判断するのではなく、自分のリスク許容度と資産状況で判断するのが正解です。

- 変動金利を選ぶなら:金利が1%・2%に上がっても返済できる余裕資金があること、または繰り上げ返済できる投資益があることが前提

- 固定金利を選ぶなら:返済額を固定させてその分NISAなどに安定的に積み立てる、という割り切り方もある

重要なのは「金利が上がった後に慌てて固定に乗り換えると、手数料や金利差で損になる」こと。借り換え・乗り換えを検討するなら、金利が低いうちに動くのがセオリーです。

【実例試算】6,000万円・35年ローンで比べると?

実際に数字で見てみましょう。借入額6,000万円・35年(元利均等返済)の場合、金利の違いでこれだけ差が出ます。

| 金利タイプ | 月の返済額 | 35年の総返済額 | 利息の合計 |

|---|---|---|---|

| 変動金利(現在 年1.0%) | 約17万円 | 約7,114万円 | 約1,114万円 |

| 変動金利(上昇シナリオ 年2.5%) | 約21万円 | 約9,009万円 | 約3,009万円 |

| 固定金利(フラット35目安 年2.0%) | 約20万円 | 約8,348万円 | 約2,348万円 |

※概算。実際の返済額は金融機関・諸費用によって異なります。

注目してほしいのは上昇シナリオ(2.5%)のケース。月の返済額が変動1.0%より4万円増え、利息合計は固定2.0%より約660万円も多くなります。「今は変動が安いから」と変動を選んでいても、金利が上がり続けると固定より不利になる局面が来るのです。

【結論】金銭的に余裕がない人ほど、固定金利を選ぶべき

これははっきり言い切れます。金銭的な余裕がない人ほど、固定金利を選ぶべきです。

変動金利は「金利が上がっても繰り上げ返済できる」「余裕資金がある」人向けのリスク商品です。以前は金利の上昇幅が小さく「変動でも大丈夫」という時代が続きましたが、今は違います。日銀が本格的に利上げを進める「金利のある世界」に突入した今、月々の返済が増えても対応できる資金的余裕がない場合は、リスクを取る必要はありません。

「月の返済がギリギリ」「貯金の余裕があまりない」という人が変動金利を選ぶのは、家計を金利上昇リスクにさらすことになります。固定金利は月返済が少し高くても、将来の不安をお金で買うという考え方です。

また、そもそもの原則として、住宅ローンや利息コストの高い借金は、貯蓄・資産形成の観点では「しないほうが得」です。利息として払うお金は、積み立て投資に回せばそれ自体が資産になります。もちろん「家は浪費ではなく生活の基盤」「自分の城を持つのが夢」という価値観も大切です。その場合でも、今回お伝えした金利の仕組みとリスクだけは頭に入れておいてください。

金利上昇は「預金者」にはプラス?

金利上昇がすべての人にマイナスかというと、そうではありません。住宅ローンがなく、貯金が多い人にとっては預金金利の上昇はプラスに働きます。

| 2020年頃 | 2026年現在 | |

|---|---|---|

| 大手銀行 普通預金金利 | 年0.001% | 年0.1〜0.2%前後 |

| 定期預金(1年) | 年0.01%前後 | 年0.3〜0.6%前後 |

ただし、物価上昇率3%に対して預金金利0.2%では、実質的にはまだ大幅なマイナスです。預金だけで資産を守ることは、金利が上昇しても依然として難しい状況です。

金利上昇時代のお金の置き場所

金利が上がる時代に、お金をどこに置くべきか。資産形成の観点からのポイントをまとめます。

- 生活防衛費(3〜6ヶ月分の生活費)は普通預金・高金利ネット銀行に:緊急時に引き出せる場所に置く。金利が上がってきているネット銀行(年0.3%前後)を活用するのも手

- 余裕資金はNISAで長期投資に:金利が1%になっても、全世界株式の歴史的平均リターン5〜7%には届かない。インフレに勝つには投資の視点が不可欠

- 住宅ローンの繰り上げ返済 vs 投資、どちらが得か:変動金利が1%未満なら、投資リターンの方が高い可能性が高い。金利が2%を超えてきたら繰り上げ返済を優先する判断も

まとめ

- インフレが進むと、物価上昇を抑えるために金利が上がるのは経済の自然な動き

- 日銀は2024年からマイナス金利を解除し、2025年末時点で政策金利は0.75%まで上昇

- 変動金利の住宅ローンを持つ人は、2026年以降の返済増加に備えておく必要がある

- 金利上昇でも預金金利の上昇は物価上昇に追いつかず、実質的には目減りが続く

- 生活防衛費は銀行に、余裕資金はNISA投資に——この基本を守ることが金利上昇時代の資産形成の軸

参考文献・出典

- モゲチェック「日銀追加利上げで住宅ローンはいつ上がる?2026年の変動金利予想」

- 三菱UFJ銀行「2026年最新 住宅ローンの金利は今後どうなる?」

- LIV+「日銀が0.75%へ追加利上げ!住宅ローンはどうなる?2026年以降の金利動向」

- 三菱UFJ銀行「日銀が利上げするとどうなる?生活への影響や理由を解説」

- 住まいサーフィン「2026年5月最新 今後の住宅ローン金利はどうなる?」

【免責事項】本記事は情報提供を目的としており、特定の金融商品・住宅ローンへの契約を勧誘するものではありません。投資・ローンの判断はご自身の責任で行ってください。記載内容は執筆時点の情報であり、最新情報とは異なる場合があります。

コメント