「将来のために保険で貯蓄もできる、お得ですよ」——そう言われて契約した保険、本当に大丈夫ですか?

リベラルアーツ大学(両学長)の著書『お金の大学』でも繰り返し警告されている通り、貯蓄型保険は「保険と投資を混ぜた商品」であり、どちらも中途半端になる罠があります。

この記事では、貯蓄型保険の仕組みと「なぜ損するのか」を、最新の業界ニュースも交えながら具体的に解説します。

【実体験】私が掛け捨ての保険しか入っていなかった理由

私が加入している保険は県民共済(都民共済)のみでした。月々の掛け金は月2,000円程度。 それだけです。

周りから「え、それだけ?大丈夫?」と言われることもあります。でも、私は「貯蓄と投資は保険とは別物・混ぜるな危険」という考え方を早いうちに知っていたので、貯蓄型保険を契約することはありませんでした。

もし知らなかったら——新卒で働き始めたとき、職場に来た保険レディーに「社会人になったら保険は必要ですよ」と言われ、よくわからないまま終身保険や学資保険に入っていたかもしれません。 毎月2〜3万円を何十年も払い続けて、気づいたら数百万円を損していた可能性があります。

この記事は、「もし過去の自分に教えるとしたら何を伝えるか」という視点で書きました。保険を見直す前に、ぜひ最後まで読んでみてください。

貯蓄型保険とは?まず仕組みを理解しよう

保険には大きく分けて2種類あります。

| 種類 | 特徴 | 解約したら? |

|---|---|---|

| 掛け捨て保険 | 万一のときだけ保険金が出る。保険料は安い | お金は戻らない |

| 貯蓄型保険 | 万一の保障+満期や解約時にお金が戻る | 解約返戻金が受け取れる |

貯蓄型保険は「保障しながら貯蓄もできる」という触れ込みで販売されますが、実態は保険料の一部を保険会社が運用しているだけ。その運用利回りが非常に低いことが問題です。

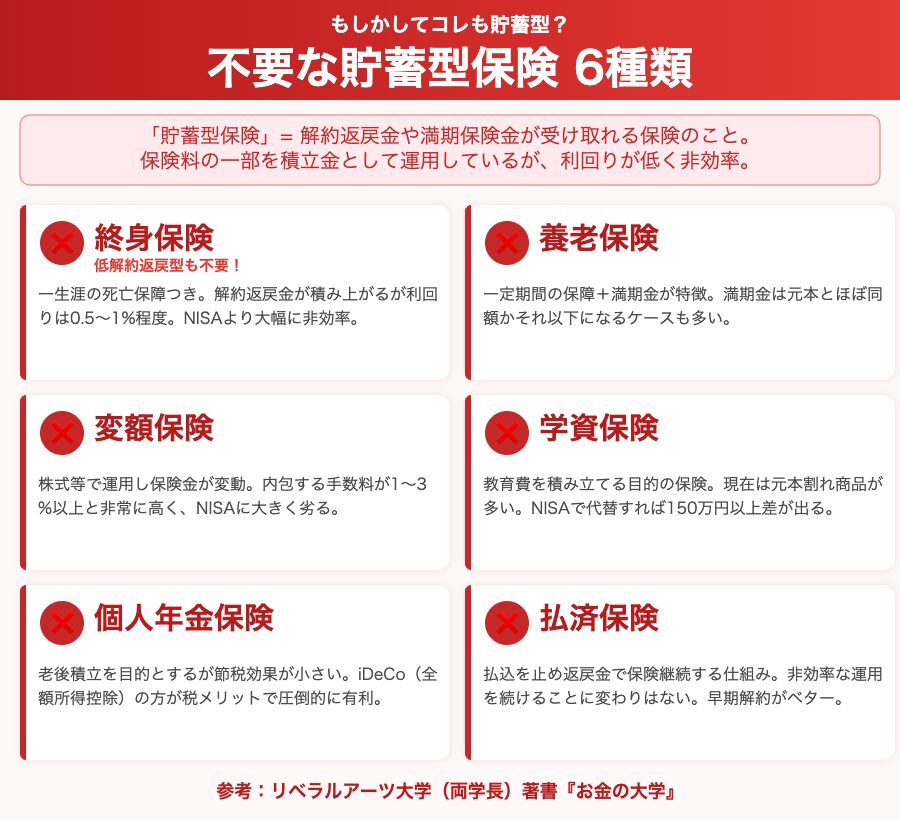

不要な貯蓄型保険6種類【全部解説】

❶ 終身保険(低解約返戻型も含む)

一生涯の死亡保障がつく保険。なぜ不要か:運用利回りは0.5〜1%程度でNISAに大きく劣る。「低解約返戻型」も運用効率の悪さは変わりません。

❷ 養老保険

一定期間の死亡保障+満期時に保険金が受け取れる保険。なぜ不要か:満期保険金は元本とほぼ同額、またはそれ以下になるケースも。30年かけてほぼ増えない運用をするなら、掛け捨て保険+NISAに分けた方が圧倒的に有利です。

❸ 変額保険

保険料の一部を株式・債券などで運用し、運用成績によって保険金・解約返戻金が変動する保険。なぜ不要か:保険料に含まれる手数料が非常に高く(実質1〜3%以上)、NISAのインデックスファンド(信託報酬0.1%以下)と比べて運用効率で大きく劣ります。

❹ 学資保険

子どもの教育費を積み立てる目的の保険。なぜ不要か:低金利環境が続く現在は返戻率がほぼ100%(元本とほぼ同額)かそれ以下の商品が多い。同じお金をNISAで18年積み立てれば150万円以上多く受け取れる可能性があります。

❺ 個人年金保険

老後の年金を積み立てる保険。なぜ不要か:iDeCoは掛け金が全額所得控除になるのに対し、個人年金保険の控除は年間最大4万円のみ。老後積立はまずiDeCo→新NISAの順が正解です。

❻ 払済保険

保険料の支払いを止め、それまでの解約返戻金を一時払い保険料として充当し保険を継続する仕組み。なぜ不要か:終身保険や養老保険の「出口戦略」として勧められますが、非効率な運用を続けることに変わりはありません。解約して現金化しNISAに移す方が合理的なケースが多いです。

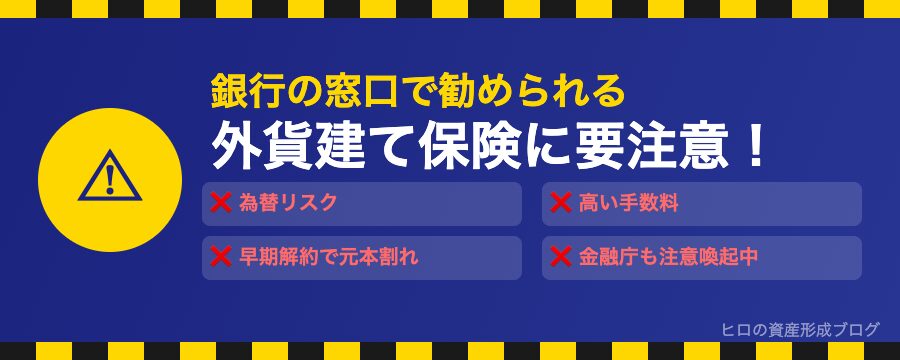

「外貨建て保険」は特に注意

近年、銀行や郵便局の窓口で積極的に販売されているのが外貨建て保険です。「利回りが高い」「円安対策になる」と勧められますが、金融庁も消費者への注意喚起を出しているほど問題の多い商品です。

- 為替リスク:円高になると受取額が大幅に減少する

- 為替手数料:購入・解約のたびに数%のコストがかかる

- 早期解約の元本割れ:数年以内に解約すると大きく損をする

- 高い販売手数料:金融機関が儲かる仕組みになっている

「銀行の窓口で勧められたから安心」は大きな誤解です。窓口担当者は自行に利益になる商品を積極的に販売するインセンティブがあります。

【2026年最新】保険業界で相次ぐ不祥事——大手だから信頼できるは嘘

「信頼できる大手保険会社だから安心」と思っていませんか?2025〜2026年、名だたる大手保険会社で重大な不祥事が相次いで発覚しました。

🔴 プルデンシャル生命:31億円詐取事件(2026年1月発覚)

外資系大手のプルデンシャル生命で、社員・元社員107人が顧客約503人から合計約31億円を詐取していたことが2026年1月に発覚。社長が辞任し、金融庁が報告徴求命令を発動しました。被害者の多くは「信頼していた担当者に言われるがままにお金を預けていた」ケースで、成果主義の営業文化が不正の温床になったと指摘されています。

🔴 ソニー生命:20億円規模の不適切な金銭貸借(2026年4月発覚)

ソニー生命でも2026年4月、営業社員が顧客から約20〜22億円を不適切に借り入れ、未返金のままになっている事案が判明。プルデンシャルと同様の「担当者への過度な信頼」が被害拡大の原因とされています。

「大手・有名会社=安全」は幻想です。保険は担当者や会社名への「信頼」ではなく、商品の中身を自分で理解した上で選ぶことが絶対に必要です。

では、保険は何のために入るのか?

保険本来の目的は「自分一人では対応できないほど大きなリスクに備えること」です。

保険が必要なリスク:若くして亡くなり、幼い子どもが残される(→ 定期保険で対応)

保険が不要なリスク:入院費・老後の資金・教育費(→ 貯蓄・NISA・iDeCoで対応)

「増やす」ならNISA、「守る」なら掛け捨て保険という役割分担が基本です。保険はあくまで守りのツール。増やすことを期待してはいけません。

📋 今すぐ自分に問いかけてほしい3つの質問

もし今、貯蓄型保険に入っているなら、正直に答えてみてください。

- なぜその保険に入りましたか?

「なんとなく」「担当者に勧められたから」「みんな入っているから」——それは本当の理由ですか? - 銀行やネット記事を鵜呑みにしていませんか?

銀行窓口は手数料が高い商品を優先的に販売します。「おすすめ保険」記事の裏にアフィリエイト収益が絡んでいることも多い。情報源を疑う習慣を持ちましょう。 - 利回りを計算したことがありますか?

払込総額と受取額を計算すれば年利換算が出ます。NISAの想定利回り(年率4〜7%)と比べてどうですか?

不安な人・もっと詳しく知りたい人は、リベラルアーツ大学(両学長)のYouTube動画をぜひ見てください。アニメで非常にわかりやすく解説されています。

まとめ:貯蓄型保険が不要な理由

- 貯蓄型保険の運用利回りは0.5〜1%程度でNISAに大きく劣る

- 6種類すべて「保障と投資の中途半端な組み合わせ」になっている

- 外貨建て保険は為替リスク・高手数料で特に注意が必要

- 大手保険会社でも不祥事が相次いでいる——担当者への盲目的な信頼は禁物

- 正しい考え方は「守る(掛け捨て保険)」と「増やす(NISA)」を分けること

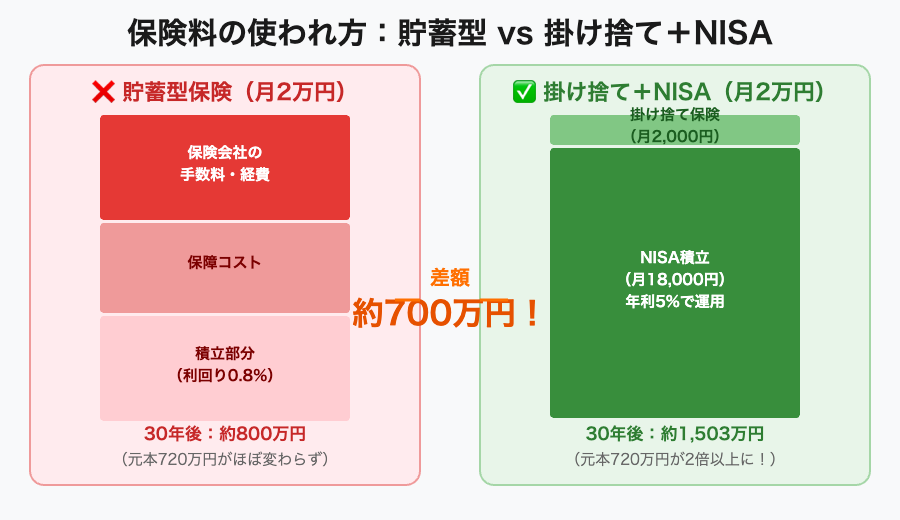

次回は、貯蓄型保険とNISAを数字で比較します。30年間でどれだけの差が出るか、具体的なシミュレーションを見てください。

→ 【第2回】貯蓄型保険 vs 掛け捨て+NISA|30年で700万円の差が出る理由

参考:リベラルアーツ大学(両学長)YouTubeチャンネル / 著書『お金の大学』(朝日新聞出版)

【免責事項】本記事は情報提供を目的としており、特定の金融商品・住宅ローンへの契約を勧誘するものではありません。投資・ローンの判断はご自身の責任で行ってください。記載内容は執筆時点の情報であり、最新情報とは異なる場合があります。

コメント