2026年夏のボーナスシーズンがやってきました。「みんなはいくらもらっているの?」「自分は多いの?少ないの?」と気になる人は多いと思います。

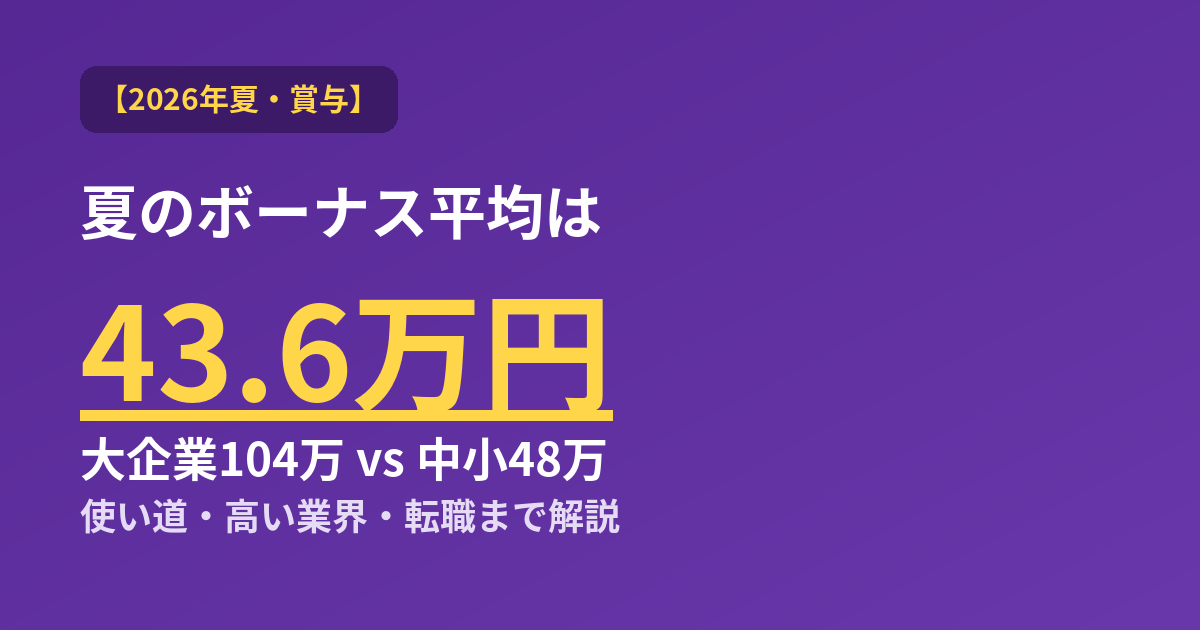

結論から言うと、2026年夏のボーナスは民間全体の平均で約43.6万円、前年比プラスで5年連続の増加見込みです。ただし、大企業は平均104万円超なのに対し、中小企業はその半分以下という大きな差もあります。

この記事では、2026年夏のボーナスの平均額(全体・大企業・中小)を整理したうえで、なぜ企業規模でこれほど差が出るのか、そして「賢い使い道」と「使わない方がいいNGな使い方」を、私(ヒロ)の実体験も交えて解説します。

2026年夏のボーナス平均はいくら?

各調査機関の予測・集計をまとめると、2026年夏のボーナスはおおむね次のような水準です。

| 区分 | 平均額 | 出典・備考 |

|---|---|---|

| 民間全体(事業所規模5人以上) | 約43.6万円 | 三菱UFJリサーチ&コンサルティング予測(前年比+2.3%) |

| 大企業 | 約104.7万円 | 日本経済新聞調査(大手企業中心の集計、初の平均100万円超) |

| 中小企業 | 約47.7万円 | 帝国データバンク(賞与を支給する企業の正社員1人あたり平均) |

注意したいのは、調査ごとに対象や数え方が違うことです。たとえば「民間全体43.6万円」は規模5人以上の事業所すべてを平均したもの、「大企業104.7万円」は主に大手・上場企業を集計したもの、「中小47.7万円」は賞与を支給する企業の正社員1人あたりの平均です。母集団が違うため単純比較はできませんが、全体としては5年連続で増えている一方、企業規模による差がはっきり出ている、という大きな傾向は共通しています。

なぜ大企業と中小でこんなに差が出るのか

大企業(約104万円)と中小企業(約47万円)では、実質的に50万円以上の開きがあります。さらに「賞与あり・増加する」と答えた企業の割合も、大企業44.4%、中小企業36.0%、小規模企業31.4%と、規模が小さいほど低くなっています。

理由はいくつかあります。大企業のほうが利益の規模が大きく、業績を賞与に反映しやすいこと。労働組合があり、賃上げ・賞与交渉が行われやすいこと。そして近年は、円安や株高で好業績の輸出系・製造系の大企業が賞与を伸ばしていることです。一般的に製造業のほうが非製造業より高めの傾向があるのも、この流れを表しています。

大事なのは、この差は「個人の努力不足」ではなく、業界構造や会社の規模による部分が大きいということ。だからこそ、もらった額の多い少ないで一喜一憂するより、「もらったボーナスをどう活かすか」のほうが、長い目で見た家計には効いてきます。

賞与が高いのはどんな業界?

同じ会社規模でも、業界によってボーナスには差があります。一般に高い傾向があるのは、自動車・電機・素材などの製造業、総合商社、金融(銀行・保険)、建設・不動産、電力・ガスなどのインフラ系です。

大企業ベースの日経調査では、製造業が平均105.7万円(+3.3%)、非製造業が102.2万円(+6.0%)と、どちらも100万円を超えました。個別企業では建設大手の鹿島が270万円で首位です。規模を問わない民間全体で見ても、製造業のほうが非製造業より高めの傾向があります。

背景にあるのは、企業業績が過去最高水準で推移していることと、深刻な人手不足です。「従業員をつなぎ留めるための待遇改善」としてボーナスを引き上げる動きが、特に好業績の業界で強まっています。

そしてもし、今の会社が「賞与なし」「寸志だけ」という場合は、賞与をしっかり支払う業界・会社への転職を検討するのも一つの選択肢です。ボーナスが人生のすべてではありませんが、年2回の賞与があるかどうかは、生涯で受け取る金額に大きく効いてきます。今の待遇に疑問があるなら、まずは情報収集だけでも始めておくと、選択肢が広がります。求人を眺めるだけなら無料なので、リクナビNEXTなどの転職サイトに登録して、賞与や年収の相場を見てみるところから気軽に始められます。

注意:ボーナスは「額面」と「手取り」が違う

使い道を考える前に、ひとつ大事な前提があります。ボーナスは額面そのままもらえるわけではなく、健康保険・厚生年金などの社会保険料と所得税が差し引かれます。ざっくり、額面のおよそ8割前後が手取りになるイメージです(年収や扶養の状況で変わります)。なお賞与は給与と違って住民税が引かれないぶん、手取りの割合はやや高めになります。

つまり額面が大きくても、実際に使えるのはそれより2割ほど少ない金額です。使い道を計画するときは、額面ではなく“手取り”を基準に考えるのがコツ。手取り額をベースに「投資・貯蓄・使う」を先に振り分けておくと、計算が狂いません。

私(ヒロ)の使い道:手取りの約7割をNISAへ「先取り」

具体的な金額は伏せて、配分の”割合”で紹介します。私はボーナス(手取り)を、次のような割合で”先に”振り分けています。

| 使い道 | 割合の目安 |

|---|---|

| NISA(つみたて・成長投資枠) | 約7割 |

| 現金(生活防衛・予備費) | 約2割 |

| ふるさと納税・家族へのプレゼント(妻・母) | 約1割 |

ポイントは、使う前に“先に”投資・貯蓄・ふるさと納税の枠を取ってしまうこと。「余ったら投資」ではなく、先にNISAと現金を確保してから、残りでご褒美を楽しむ。この順番だと、毎回しっかり将来に回せます。

ふるさと納税は、実質2,000円の負担で返礼品がもらえて税金も控除されるので、出費というより”使わないと損”な制度。ボーナス時期に枠を意識しておくと無駄がありません。毎月の生活は給与の範囲で回しているので、ボーナスは”将来の自分への仕送り”と割り切っています。20代の頃はお金の知識がなく貯金できなかった私でも、この「先取り」だけは続けられています。

ボーナスの賢い使い道【優先順位】

ボーナスの使い道に迷ったら、次の順番で考えると失敗しにくいです。

まず最優先は、生活防衛資金の確保。生活費の3〜6か月分を、すぐ使える現金(普通預金)で持っておくと、万一の出費や収入減でも投資を取り崩さずに済みます。これがない人は、まずここから。

次に、高金利の借金があれば返済。リボ払いやカードローン(年15%前後)が残っているなら、返済は”確定で年15%のリターン”と同じ意味を持つので、投資より先に返すのが合理的です。

そのうえで、NISAでの投資。生活防衛資金があり、高金利の借金もないなら、余剰を非課税のNISAで育てるのが王道です。私が手取りの多くを回しているのもこの段階です。

さらに余裕があれば、自己投資(スキル・資格・健康)。将来の収入を増やす投資はリターンが大きいことがあります。そして最後に、無理のないご褒美。我慢ばかりでは続かないので、一部は自分や家族のために使ってOKです。

これには使わない方がいい【NGな使い方】

逆に、ボーナスでやりがちだけど避けたい使い方もあります。

①.リボ払い・カードローンの穴埋めを”毎回”前提にすること。たまたま残った借金をボーナスで返すのは良いのですが、「毎月赤字→ボーナスで穴埋め」が常態化していると、根本の家計が回っていないサインです。

②.ボーナス払い前提の高額ローンや見栄の消費。「ボーナスがあるから」と車や高級品をボーナス払いで買うのは、賞与が減った年に一気に苦しくなります。雰囲気や見栄での大きな買い物は、一度立ち止まって考えたいところです。

③.ボーナス全額を一発勝負の投機に入れること。個別株1銘柄への集中投資や、暗号資産・FXにボーナスを丸ごと、というのはリスクが大きすぎます。投資に回すなら、分散の効いたインデックスでコツコツが基本です。

④.使い道を決めずにダラダラ消費すること。気づいたら何に使ったか分からない、が一番もったいない。先に「投資・貯蓄・使う」の配分を決めてから動くと、満足度が変わります。

まとめ:差を気にするより「活かし方」で差をつける

最後に整理します。

- 2026年夏のボーナスは民間全体で約43.6万円、5年連続増。ただし大企業104万円・中小47万円と規模で大きな差

- 差は業界構造や会社規模による部分が大きく、もらった額に一喜一憂しすぎない

- 賢い使い道は「生活防衛資金 → 高金利借金の返済 → NISA投資 → 自己投資 → ご褒美」の順

- NGは「赤字の常態的な穴埋め・見栄消費・全額投機・使途不明の浪費」

- 私はボーナス(手取り)の約7割をNISAへ「先取り」。残りで現金・ふるさと納税・家族へのプレゼント

ボーナスの金額そのものは、会社や業界で決まる部分が大きく、自分でコントロールしにくいものです。でも「どう使うか」は自分次第。少しでも投資や貯蓄に回せば、その差は数年後・数十年後に効いてきます。まだNISAを始めていない人は、このボーナスをきっかけに口座開設から始めてみてください(積立NISAの始め方はこちら)。

参考文献

- 三菱UFJリサーチ&コンサルティング「2026年夏のボーナス予測」 https://www.murc.jp/library/economyresearch/forecast/bonus/bonus_2604/

- 日本経済新聞「夏のボーナス、初の平均100万円超え」 https://www.nikkei.com/article/DGXZQOUC13CI60T10C26A5000000/

- 帝国データバンク「2026年夏季賞与の動向アンケート」 https://www.tdb.co.jp/report/economic/20260611-2026summerbonus/

※金額は各調査機関の予測・集計であり、対象や算出方法により異なります。最新の数値は各公式をご確認ください。本記事は情報提供を目的としたものです。

コメント