「6000万円のマンション、35年ローンだと月々17万円…さすがに無理かも」。そんな声が増えるなか、いま20代・30代を中心に「50年住宅ローン」が広がっています。

実際、住宅金融支援機構の調査では、返済期間が40年超〜50年の利用割合が2024年の2.3%から2025年には7.1%へと急増。2025年11月にはSBI新生銀行が変動金利で最長50年の取り扱いを始めるなど、選択肢も増えています。

理由はシンプルで、返済期間を延ばすほど、毎月の返済額が下がるから。でも、「月々が安い=お得」とは限りません。この記事では、50年ローンの概要・メリット・デメリットを整理し、6000万円のマンションを例に、金利が1%上がると何が起きるかを図と数字で見ていきます。

そもそも50年住宅ローンとは?

文字どおり、返済期間を最長50年まで延ばせる住宅ローンのことです。一般的な住宅ローンは最長35年ですが、それを大きく超える”超長期”のローンです。

代表的なものに、住宅金融支援機構の【フラット50】(長期固定金利)や、銀行の変動金利型があります。2025年11月にはSBI新生銀行が変動金利(半年型)で最長50年の取り扱いを開始しました。

利用には条件があります。多くの商品で申込時の年齢が満44歳未満などの上限が設けられており、50年をフルに使えるのは基本的に20代の人です。また、親子で返済を引き継ぐ「親子リレー返済」を使えば、44歳以上でも最長50年を組めるケースがあります。

背景にあるのは、住宅価格の高騰です。とくに都市部の新築マンションは6000万円超も珍しくなく、35年ローンでは月々の負担が重すぎる。そこで「期間を延ばして月々を下げる」という発想で、若い世代に広がっているわけです。

メリット:毎月の返済額が下がる

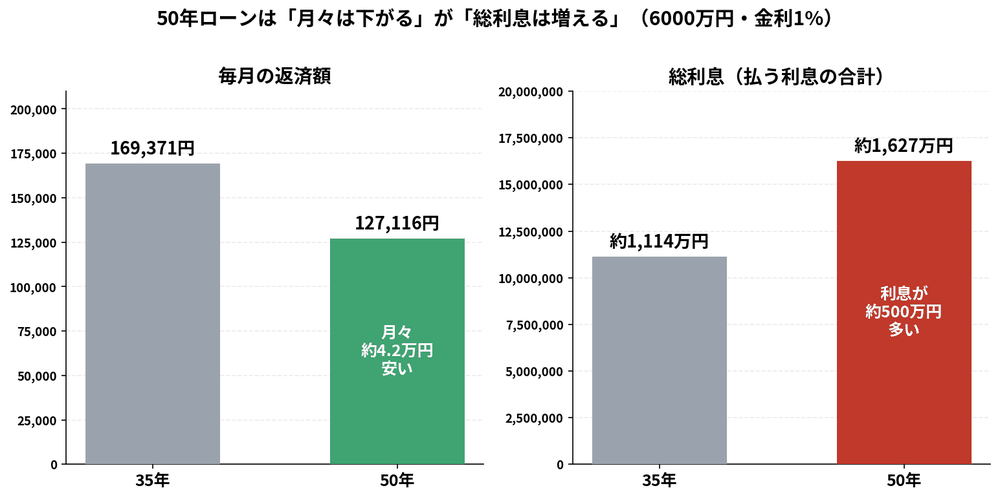

最大のメリットは、毎月の返済額を抑えられることです。6000万円を金利1%で借りた場合を、35年と50年で比べてみます。

毎月の返済額は、35年で約169,371円、50年で約127,116円。その差は月約4.2万円です。月々4万円の余裕は、家計にとって大きい。これが「50年ローンなら手が届く」と言われる理由です。

ほかにも、月々が下がるぶん審査に通りやすくなる、借入可能額が増える、当面のキャッシュフローに余裕ができて教育費や投資に回せる、といった面もあります。

デメリット:総額は増え、元金が減りにくい

ただし、いいことばかりではありません。期間を延ばした代償もしっかりあります。

ひとつめは、総利息が増えること。上の図の右側がそれです。払う利息の合計は、35年で約1,114万円、50年で約1,627万円。50年にすると、利息だけで約500万円も多く払う計算になります。月々が下がっても、トータルでは高くつくわけです。

ふたつめは、元金がなかなか減らないこと。同じ6000万円・金利1%でも、10年後のローン残高は、35年なら約4,494万円(25%返済)まで減るのに対し、50年では約5,027万円(16%しか減っていない)。つまり、しばらく売ってもローン残高が物件価格を上回る「オーバーローン」になりやすく、住み替えや売却の自由度が下がります。

みっつめは、完済時の年齢が高くなること。25歳で組んでも完済は75歳。退職後もローンが残る設計になりがちで、老後資金とのバランスに注意が必要です。

そして最大の注意点が、次の金利上昇への弱さです。

試算:金利が1%上がると、どうなる?

いまは政策金利が1.0%まで上がり、住宅ローンの変動金利も上昇局面にあります(2026年は秋にさらなる引き上げ観測も)。期間が長い50年ローンは、その影響を長く・大きく受けます。

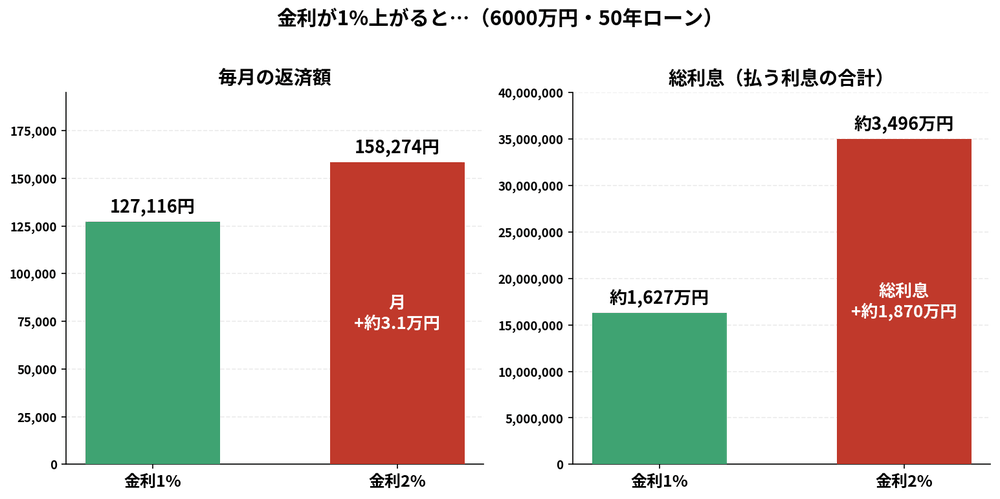

ここでは、借入時の適用金利を1%と仮定し、そこから将来1%上がって2%になったケースで試算します(住宅ローンの「適用金利」と日銀の「政策金利」は別物です。念のため)。6000万円・50年ローンでの変化がこちらです。

毎月の返済額は127,116円 → 158,274円へ。月3万円以上の増加(年間で約37万円)です。さらに効いてくるのが総利息で、約1,627万円 → 約3,496万円と、およそ1,870万円も増えてしまいます(これは”全期間ずっと1%高い”と仮定した最大級の概算で、実際は上がるタイミングや幅によって変わります)。それでも、たった1%でこれだけ差が出る。期間が長いほど、金利上昇のダメージは雪だるま式に膨らみます。

金利別にまとめると、こうなります(6000万円・50年・元利均等)。

| 金利 | 毎月の返済額 | 総利息 |

|---|---|---|

| 1% | 約127,116円 | 約1,627万円 |

| 2% | 約158,274円 | 約3,496万円 |

| 3% | 約193,186円 | 約5,591万円 |

変動金利には「返済額は5年間据え置き」「上がっても1.25倍まで」といったルールがある商品も多いですが、払う総額そのものが減るわけではありません(先送りされた利息は後でのしかかります)。「金利が上がっても大丈夫か」を、借りる前に必ず試算しておくことが大切です。

フラット35(35年)とは何が違う?

「じゃあ昔ながらのフラット35と何が違うの?」という人向けに整理します。フラット35は、住宅金融支援機構の全期間固定金利・最長35年の住宅ローン。対する50年ローンは期間が最長50年で、変動金利型が中心です(固定の「フラット50」もあります)。6000万円での目安を並べると、性格の違いがはっきりします。

| 項目 | フラット35(全期間固定) | 50年ローン(変動の例) |

|---|---|---|

| 返済期間 | 最長35年 | 最長50年 |

| 金利タイプ | 全期間固定(ずっと不変) | 変動が中心(半年ごとに見直し) |

| 金利の目安(2026年6月) | 約3.2% | 約1.0% |

| 毎月の返済額(6000万) | 約237,659円 | 約127,116円 |

| 総利息(6000万) | 約3,982万円(固定なので確定) | 約1,627万円〜(金利1%の場合。上がれば大幅増) |

| 金利上昇リスク | なし | あり |

| 完済時の年齢(25歳開始) | 60歳 | 75歳 |

ポイントは2つ。フラット35は金利がずっと変わらない安心がある代わりに、いまは固定金利が高め(約3.2%)で月々の負担も重い。一方の50年ローン(変動)は、月々をぐっと抑えられる代わりに、金利上昇リスクと長い返済期間を抱えます。

つまり、「総額の読みやすさ・上昇リスクゼロ」を取るならフラット35、「月々の軽さ」を取るなら50年ローン、という違いです。どちらが正解という話ではなく、家計の余力とリスクをどこまで許容できるかで選ぶものです。

50年ローンが”あり”な人・”危険”な人

ここまでをふまえると、向き・不向きが見えてきます。

“あり”な人は、月々を抑えつつ、余裕資金で計画的に繰上返済できる人。「50年で借りて、実際は35年ペースで返す」くらいの意識があれば、月々の安全マージンを確保しながら総利息も抑えられます。若くて今後の収入アップが見込める人、いずれ売却・住み替え予定で残債をしっかり管理できる人も、選択肢になります。

逆に“危険”な人は、月々が下がったぶん借入額を上限まで増やしてしまう人。「月々が安いから6000万でも7000万でもいける」と物件価格を上げると、せっかくのメリットが消え、金利上昇で家計が一気に苦しくなります。繰上返済をするつもりがない人、ボーナス頼みの返済計画の人も要注意です。

ヒロの考え:「月々が安い」の魔法に注意

私(ヒロ)が一番伝えたいのは、「借りられる額」と「無理なく返せる額」は違うということ。50年ローンの「月々が下がる」は強力な魔法ですが、その正体は「返済を未来の自分に先送りしている」だけ、という側面もあります。

もし使うなら、「期間は50年で借りておく(=月々の下限を下げて守りを固める)。でも家計に余裕がある月は繰上返済して、実質は短く返す」という使い方が現実的だと思います(もちろん、これは繰上返済に回せる家計の余力があることが前提です)。低金利で借りたお金を急いで返すより、その余力をNISAなどの資産形成に回す考え方もあります(このあたりは複利の力の記事もどうぞ)。どちらが得かは金利と運用次第なので、「金利が上がっても詰まない設計か」を最優先に考えるのがおすすめです。

なお、変動金利と密接に関わるのが日銀の政策金利の動きです。いまは31年ぶりの高水準まで上がっており、変動で借りるなら今後の利上げも視野に入れておきたいところです。

最後に、私なりの結論を。今後マンション価格が上がるか下がるかは、正直、誰にも分かりません。「もっと下がってから」と待つうちに上がってしまうこともあるので、欲しいと思ったタイミングで買うのも、十分にひとつの正解だと思います。ただし——どんな買い方をするにしても、返済リスク、とくに金利が上がったときに家計が耐えられるかは、絶対に考慮に入れてください。「今の月々」だけでなく「金利が1〜2%上がっても払い続けられるか」。そこさえ外さなければ、50年ローンも過度に怖がる必要はありません。

まとめ

- 50年住宅ローンは返済期間を最長50年に延ばせるローン。利用割合が2.3%→7.1%に急増し、20代・30代に広がっている

- メリットは月々が下がること(6000万・金利1%で35年169,371円→50年127,116円、月約4.2万円安い)

- デメリットは総利息が増える(50年は約500万円多い)・元金が減りにくい・完済年齢が高い・金利上昇に弱いこと

- 金利が1%上がると(6000万・50年)、月々は+約3.1万円、総利息は約1,870万円も増える

- フラット35(全期間固定・35年)は上昇リスクなしだが月々は重め。50年ローン(変動)は月々が軽い反面、上昇リスクと長期化が弱点。リスク許容度で選ぶ

- 「借りられる額」より「無理なく返せる額」。使うなら繰上返済とセットで、金利上昇に耐えられる設計を

50年ローンは、上手に使えば心強い味方ですが、使い方を誤ると重荷になります。月々の数字だけでなく、総額・元金の減り方・金利上昇まで見たうえで、自分に合うか判断してください。

参考文献

- 住宅金融支援機構【フラット50】ご利用条件 https://www.flat35.com/loan/flat50/conditions.html

- SBI新生銀行「最長50年の住宅ローン取り扱い開始」 https://corp.sbishinseibank.co.jp/ja/news/news/20251030a.html

- 住宅金融支援機構「住宅ローン利用者調査」 https://www.jhf.go.jp/about/research/loan_user.html

※本記事のシミュレーションは、借入6000万円・元利均等返済・ボーナス払いなし・全期間同一金利を仮定した概算であり、実際の返済額は商品・審査・諸費用・金利タイプにより異なります。金利・各種条件は2026年6月時点の情報です。本記事は情報提供を目的としたもので、特定の借入・商品を推奨するものではありません。最終的な判断はご自身の責任でお願いします。

コメント