「年収500万円なら3,500万円まで借りられますよ」——住宅ローンの審査でこう言われると、つい「じゃあ3,000万円くらいなら余裕だな」と思ってしまいます。しかし「借りられる額」と「無理なく返せる額」はまったく別物です。この記事では、銀行が教えてくれない「本当に返せる住宅ローンの上限」を、2026年の金利上昇という現実を踏まえながら具体的に解説します。

銀行の審査基準|なぜこんなに多く借りられるのか

銀行が住宅ローンの審査で使う基準が「返済負担率」です。年収に占める年間返済額の割合で、多くの銀行では年収の35%以内を上限としています。

年収500万円の場合、年間返済額の上限は175万円(月約14.6万円)。金利1.0%・35年返済なら約5,300万円まで借りられる計算になります。「年収の7〜10倍」という数字が出てくるのはこのためです。

しかし、この計算には大きな落とし穴が3つあります。

落とし穴①:手取りベースで考えると全然余裕がない

銀行の審査は額面年収で計算されますが、実際に手元に来るのは手取りです。年収500万円の手取りは概ね390〜400万円程度(社会保険料・所得税・住民税を差し引くと約20〜22%が消える)。

月14.6万円の返済は、手取り月33万円に対して44%を占めます。残り18万円で生活費・食費・光熱費・保険・子供の教育費を賄うのは、現実的に厳しい水準です。

| 年収 | 手取り(月) | 借入上限の月返済 | 手取りに占める割合 |

|---|---|---|---|

| 400万円 | 約27万円 | 約11.7万円 | 約43% |

| 500万円 | 約33万円 | 約14.6万円 | 約44% |

| 600万円 | 約39万円 | 約17.5万円 | 約45% |

| 700万円 | 約45万円 | 約20.4万円 | 約45% |

※金利1.0%・35年返済で試算。手取りは概算。

落とし穴②:変動金利の上昇リスク(2026年は特に要注意)

2024年以降、日本銀行は金融政策の正常化を進めており、変動金利は上昇基調にあります。2026年現在、主要銀行の変動金利は0.5〜1.0%台に上昇しており、「超低金利時代」は終わりを迎えつつあります。

住宅ローンの多くは変動金利で契約されていますが、金利が1%上がると返済額はどれくらい増えるのか、具体的に見てみましょう。

| 借入額 | 金利0.5% | 金利1.5% | 金利2.5% | 0.5→2.5%の差 |

|---|---|---|---|---|

| 2,500万円 | 6.5万円/月 | 7.7万円/月 | 9.0万円/月 | +2.5万円/月 |

| 3,000万円 | 7.8万円/月 | 9.2万円/月 | 10.8万円/月 | +3.0万円/月 |

| 3,500万円 | 9.1万円/月 | 10.7万円/月 | 12.6万円/月 | +3.5万円/月 |

| 4,000万円 | 10.4万円/月 | 12.3万円/月 | 14.4万円/月 | +4.0万円/月 |

※35年返済で試算。

3,000万円を借りた場合、金利が0.5%→2.5%に上昇すると月3万円・年36万円の負担増です。10年で360万円の差になります。「返済できると思っていたのに」という状況が、数年後に訪れる可能性は決して低くありません。

変動金利を選ぶなら、金利2〜3%になっても返せる額で借りることが鉄則です。

⚠️ 「5年ルール・125%ルール」の落とし穴:変動金利には「5年間は返済額を変えない」「変更後の返済額は上昇前の125%まで」というルールがあります。一見安心に見えますが、利息負担は増え続けます。支払い額が変わらなくても、元金の減りが遅くなり、最終的な総支払額は大きく膨らみます。

落とし穴③:ローン以外の「住居コスト」が意外と大きい

住宅を購入すると、毎月の返済以外にも以下のコストが発生します。賃貸では払わなくていいものが多く、見落とされがちです。

- 固定資産税・都市計画税:年10〜30万円(物件・地域による)

- マンション管理費・修繕積立金:月2〜4万円(築年数で上昇する)

- 火災保険・地震保険:年3〜8万円

- 大規模修繕・設備交換:10〜15年ごとに100〜300万円規模

マンションなら月3万円のランニングコストを追加で見込む必要があります。月10万円の返済でも、実質の住居費は13万円です。

注目:住信SBIネット銀行の新商品「期日一括返済併用型住宅ローン」とは

2026年6月1日から、住信SBIネット銀行が新しいタイプの住宅ローンを開始しました。正式名称は「期日一括返済併用型住宅ローン」です。

仕組み

通常の住宅ローンは毎月元金+利息を返済しますが、このローンは借入元金の50%を返済期間満了時に一括で支払うという仕組みです。残りの50%は毎月の分割返済で支払います。

例:5,000万円借りた場合 → 毎月は2,500万円分の元利金返済、満期時に2,500万円を一括返済。

対象は東京23区・横浜市・川崎市・大阪市の担保評価額1億円以上のマンション、前年年収1,000万円以上という条件で、一般向けではありません。月々の返済を抑えられるメリットがある一方、満期時に元金の50%を一括で用意できなければ破綻リスクがあります。「住みかえ」を前提とした富裕層向けの仕組みと理解しておけば十分です。

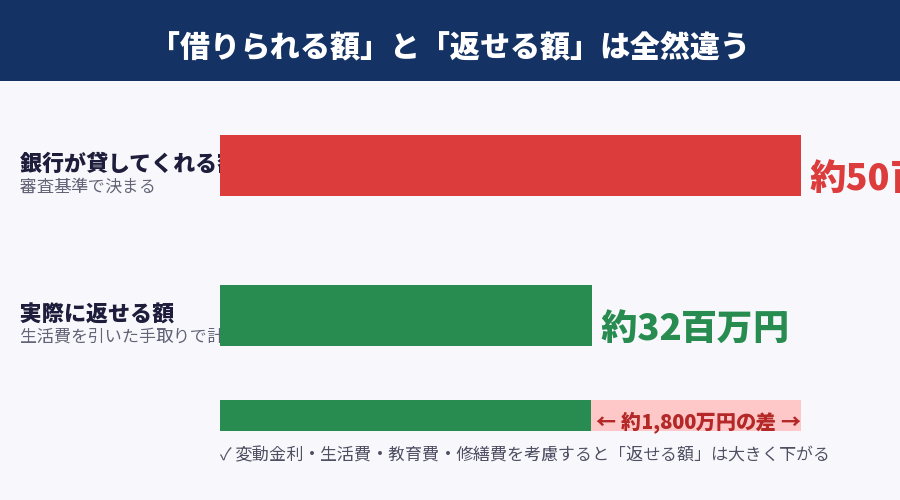

実際にいくらまでなら安全か|手取りの20〜25%が目安

無理のない住宅ローンの返済額の目安は、手取り月収の20〜25%以内です。生活費・教育費・老後の積立・緊急資金を確保した上で返済できる水準です。

| 年収 | 手取り(月) | 安全な返済額/月 | 借入額の目安 | 銀行審査上限との差 |

|---|---|---|---|---|

| 400万円 | 27万円 | 5.4〜6.8万円 | 約1,700〜2,100万円 | ▲1,200万円以上 |

| 500万円 | 33万円 | 6.6〜8.3万円 | 約2,100〜2,600万円 | ▲1,400万円以上 |

| 600万円 | 39万円 | 7.8〜9.8万円 | 約2,500〜3,100万円 | ▲1,700万円以上 |

| 700万円 | 45万円 | 9.0〜11.3万円 | 約2,800〜3,600万円 | ▲2,000万円以上 |

※金利1.5%・35年返済で試算(金利上昇を考慮した数値)。

銀行審査の上限と安全ラインの差が1,000〜2,000万円以上あることが分かります。「借りられる上限まで借りる」は非常にリスクが高い選択です。

今の住宅ローン金利、無料で比較してみよう

「実際に自分はどの銀行でいくら借りられるのか」「今の金利でどれくらい返済負担が変わるのか」——これを自分で調べるのは意外と大変です。そこで役立つのが住宅ローンの無料一括比較サービスです。

モゲチェックは、ネット銀行・大手銀行・地方銀行など主要金融機関をまとめて比較できる無料サービスです。入力5分で自分に合ったプランが確認でき、住宅ローンのプロにチャットで相談することもできます。

- 完全無料・申し込み不要で金利を比較できる

- 借り入れ(新規購入)・借り換えの両方に対応

- 診断結果はスマホ・PCですぐに表示される

まとめ|マイホームは夢、でも数字は冷静に

住宅ローンで最も大切なのは「銀行がいくら貸してくれるか」ではなく、「自分が毎月いくらなら返せるか」です。2026年は変動金利が上昇局面にあり、数年前の「超低金利前提」の計算が通用しなくなっています。

- 返済負担率35%は「借りられる上限」であって「安全な上限」ではない

- 手取りベースで考えると、月収の44〜45%が住宅ローンに消える

- 変動金利が2%上がると月3〜4万円の負担増(10年で400万円超)

- 管理費・固定資産税などランニングコストも月2〜4万円加算

- 安全な返済額は手取り月収の20〜25%以内

マイホームを持つこと自体は素晴らしい選択です。ただ、物件価格ではなく「毎月の返済額が手取りの何%か」で判断する習慣をつけておくと、後悔のないローン選びができます。

金利が上がっていく時代だからこそ、余裕のある借り方を選んでください。

合わせて読みたい記事

▶ 「3大支出」が貯金をマイナスにする!車・家・保険の落とし穴と収入の範囲で生きることの大切さ

▶ 【2026年最新】東京の家賃「手取り3割」はもう無理?|都内の生活費と子育て支援を徹底解説

▶ 【実績公開!】NISA積立の運用結果:先月比+28万円、+138万円(+29.0%)になった話【2026年6月版】

【免責事項】

本記事は情報提供を目的としたものであり、特定の金融商品・保険商品・サービスへの加入・購入を推奨するものではありません。掲載内容は執筆時点の情報に基づいており、最新の情報と異なる場合があります。投資・保険・住居に関する意思決定は、ご自身の責任において行ってください。

コメント