2026年7月16日、「給付付き税額控除」を2029年度(令和11年度)に導入することで、与野党が大枠合意しました。長く「議論だけ続いている制度」だったものが、ついに輪郭を現した形です。

ただ、ニュースを見ていると混乱します。「給付付き税額控除」なのか「所得に連動したきめ細かな給付」なのか、名前がブレている。結論から言うと、この2つはほぼ同じものです。しかも「名前を変える」ことは、政府の公式文書にはっきり書かれています。

この記事では、内閣官房が公開している中間とりまとめ(案)の原文をもとに、決まったこと・まだ決まっていないこと・私たちが今日できる準備を、図で整理します。

📝 この記事でわかること

- 「給付付き税額控除」と「所得連動給付」が同じものである理由

- 2026年7月16日の大枠合意で決まったこと・決まっていないこと

- 対象になるのはどんな人か(個人単位・年収ラインの3案)

- 給付額のかたち(逓増→定額→逓減・消失)とスケジュール

- いま私たちができる、たったひとつの準備

結論:「給付付き税額控除」と「所得連動給付」は、同じ制度の呼び名違い

まず、いちばん混乱するポイントから片づけます。

「給付付き税額控除」は、議論の名前です。税金を納めている人には税額控除で、控除しきれない低所得の人には給付で支援を届ける——という考え方の総称で、10年以上前から議論されてきました。

そしてその議論の結論として2029年度に導入されるのが、「所得に連動したきめ細かな給付」です。中間とりまとめ(案)には、驚くほどはっきりこう書かれています。

これまでの経済対策等における一律の金額での給付とは異なり、「所得に連動したきめ細かな給付」を毎年度継続的に行う新たな制度であることが国民に分かりやすく伝わるよう、その実態に即した制度の名称とすることを含め、必要な対応に努める

つまり、「給付付き税額控除」という名前は変える方針が、公式文書に明記されているわけです。「名前は違うけど同じだよね?」という感覚は、ほぼ正解です。

【図1】呼び名が2つあるのは、こういう関係

議論・検討の名前(10年以上使われてきた総称)

給付付き税額控除

税を納めている人には税額控除、控除しきれない人には給付で支援を届ける考え方

▼ その結論として導入されるのが

2029年度(令和11年度)に導入する制度の中身

所得に連動したきめ細かな給付

一律の金額ではなく、所得に応じた額を毎年度継続的に支給する恒久制度

➡ 中間とりまとめ(案)には「その実態に即した制度の名称とすることを含め、必要な対応に努める」と明記。正式名称は今後変わる見込みです。

出典:内閣官房「社会保障国民会議 給付付き税額控除等に関する実務者会議(第18回)」中間とりまとめ(案)

ただし”完全形”ではない。当面は税額控除を使わず、給付だけで始まる

ここが2つ目の、そして最も誤解されやすいポイントです。

「給付付き税額控除」の理想形は、税額控除と給付の組み合わせ。中間とりまとめ(案)でも「給付と税額控除の組み合わせとすることが望ましいとの強い意見がある」と書かれています。

それでも2029年度のスタート時は、税額控除を使わず「給付」だけになります。理由は、経済的な効果は変わらないのに制度が複雑になり、事務負担が増えるから。ただし「将来的に給付のみと決め打ちすることなく、今後とも検討を継続する」とも明記されており、組み合わせの可能性は残されています。

まとめると、2029年度に始まるのは「給付付き税額控除」の”給付”の部分。名前も中身も、フルスペックではなく第一段階だと理解しておくのが正確です。

【図2】”理想形”と、2029年度に実際に始まる姿

理想形・最終形(将来の検討課題)

税額控除 + 給付

- 納税者は税額控除で負担軽減

- 控除しきれない人は給付で補う

- 「組み合わせが望ましい」との強い意見あり

2029年度のスタート時(決定)

給付のみ

- 税額控除は当面使わない

- 理由は制度の複雑化と事務負担

- 経済的な効果は変わらないと整理

➡ ただし「将来的に給付のみと決め打ちすることなく、今後とも検討を継続する」と明記。2029年度に始まるのは”給付の部分”だけ=第一段階です。

対象は「働いている中低所得の人」。単身者もフリーランスも入る

では、誰がもらえるのか。中間とりまとめ(案)が示す対象像は、かなり明確です。

キーワードは「中低所得の現役勤労者」。制度の目的が、①税・社会保険料の負担を軽くして手取りを増やすこと、②「年収の壁」による働き控えをなくして就労を後押しすること、の2つだからです。

具体的には、一定の勤労性の所得があり、一定の税・社会保険料負担がある人が対象。ポイントは次の通りです。

- 「個人単位」で判定し、単身者も対象(世帯単位ではありません)

- 勤労性の所得には給与所得・事業所得に加え、業務に係る雑所得も含む。つまり個人事業主・フリーランスも対象

- 18歳以下の子どもがいる場合、人数に応じた加算

- 就労していて、純負担が現役並みの中低所得の高齢者も対象

- 高所得の配偶者がいる場合は、一定の例外あり

対象になる年収ラインは、有識者会議で「約53万円超」「74万円超」「約106万円超」の3案が出ている段階で、まだ決まっていません。53万円は雇用保険、106万円は社会保険(被用者保険)の適用ラインに対応する水準です。

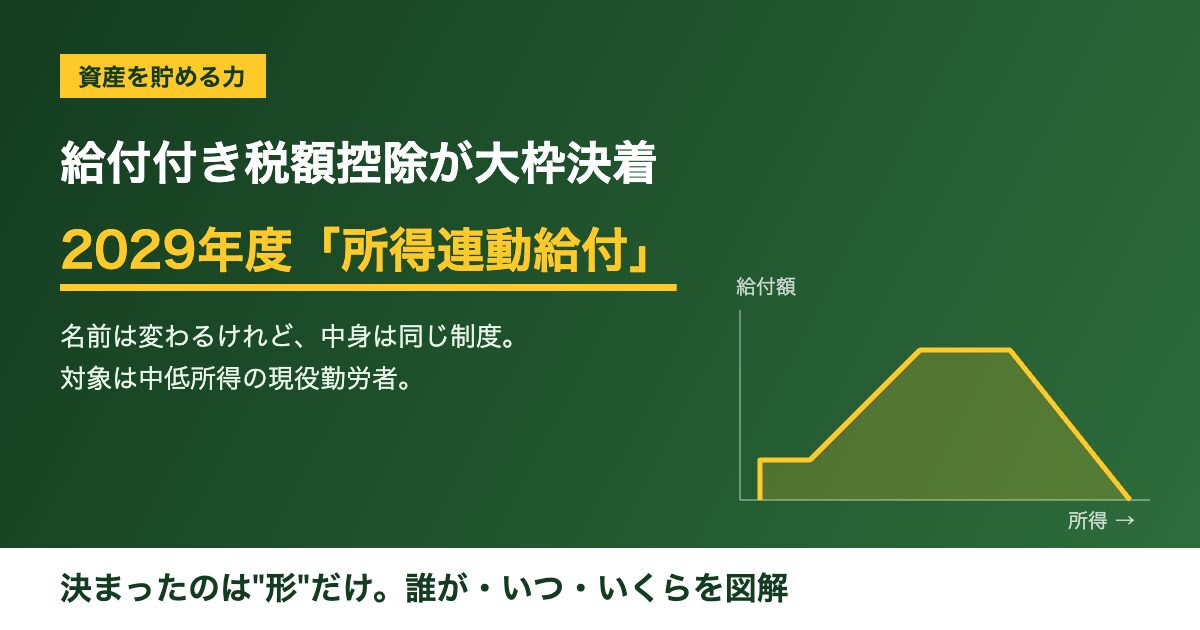

金額は「定額→増える→横ばい→減って消える」の台形

給付額の設計思想も、すでに固まっています。一律にドンと配るのではなく、働くほど得をする形です。実務者会議が示した公式のイメージ図は、きれいな台形をしています。

まず、非課税ライン以下の低い所得帯は「定額」。ここは所得の把握に執行上の課題があり、逓増させると誤支給につながるためです。そこから先は、勤労性の所得に応じて給付額が増えていき(逓増)、一定水準でピークに達したあとは定額(横ばい)。そして総所得が一定額を超えると、公平性の観点からだんだん減って、最後は消えます(逓減・消失)。「働いたら給付が減って損」を避けるための設計です。

さらに2つの上乗せがあります。ひとつは「年収の壁」に配慮した一定の加算。ただしこれは、第3号被保険者制度の見直しなどで壁そのものが解消するまでの時限的な措置です。もうひとつが18歳以下のこどもの人数に応じた加算で、子育て世帯には給付額が上乗せされます。

【図3】給付額のかたちは「定額 → 逓増 → 定額 → 逓減・消失」の台形

※形は決定。金額・所得ラインの目盛りは未定(実務者会議の公式イメージ図をもとに作成)

・所得 約32万円超(収入 約106万円超)=社会保険の適用

・給与所得 0円超(収入 74万円超)

・収入 約53万円超=雇用保険の適用

・純負担率に係る日本と諸外国(G3)の差額を参照

・給付が消失する水準は諸外国で平均年収の50%前後

・いずれも恒久財源の確保とあわせて検討

出典:内閣官房「社会保障国民会議 給付付き税額控除等に関する実務者会議(第18回)」中間とりまとめ(案)の本格導入イメージをもとに作成

肝心の金額は、まだ一切決まっていません。 中間とりまとめ(案)は、給付額も所得の閾値も「恒久財源の確保とあわせて検討する」としています。判断の物差しとして示されているのは、日本と諸外国(G3)の純負担率の差額を参照して給付額を設定すること、そして給付が消失する水準は諸外国では概ね平均年収の50%前後であること。この2つが、今後の金額を占うヒントになります。

なお、ニュースで見かける「4万円」という数字は、飲食料品にかかる消費税の1人あたり年間負担額の目安から出たもので、この制度で一律に配られる金額ではありません。ここは冷静に受け止めておきましょう。

いつから?2027年秋・2028年秋に”先行給付”、2029年度に本格導入

スケジュール感も整理しておきます。本格導入は2029年度ですが、それまで何もないわけではありません。

【図4】ここまでの流れと、これからのスケジュール

2026年7月13日

実務者会議(第18回)で中間とりまとめ(案)を提示

2026年7月16日

与野党が大枠合意。2029年度の導入が固まる

2027年秋ごろ /調整中

先行給付①(本格導入前の前倒し支給)

2028年秋ごろ /調整中

先行給付②

2029年度(令和11年度)

「所得に連動したきめ細かな給付」を本格導入

⚠️ 飲食料品の消費税1%引き下げは意見の隔たりが大きく、切り離して継続協議に。先行給付の時期・内容とあわせて、まだ動く可能性があります。

報道によると、本格導入に先立って2027年秋ごろ・2028年秋ごろに「先行給付」を行う方向で議論が進んでいます。一方、セットで語られてきた飲食料品の消費税1%引き下げは、各党の意見の隔たりが大きく、給付付き税額控除の議論から切り離されて継続協議となりました。レジシステムの改修に半年程度かかるため、2027年4月実施を目指すなら早期の結論が必要とされています。

「先行給付」と「消費税」の部分は、まだ動く可能性がある。ここは念のため押さえておいてください。

まだ決まっていないことのほうが、実は多い

ここまで読んで「思ったより決まっていないな」と感じた方は、正しい理解です。決着したのは大枠であって、家計に直結する数字はこれからです。

決まったことは、2029年度に導入すること、所得連動のきめ細かな給付にすること、個人単位で中低所得の現役勤労者が対象であること、毎年度続く恒久制度であること。

決まっていないことは、給付額、対象となる所得ライン、正式な制度名称、財源の具体策、先行給付の詳細、消費税の扱い。財源については「特例公債に頼らず、補助金・租税特別措置の見直しなど、歳出・歳入のあらゆる見直しを通じて確保する」とされていますが、具体策はこれからです。

つまり、「2029年度にいくらもらえるか」は、現時点では誰にも分かりません。

今日できる準備は、たったひとつ「公金受取口座の登録」

制度の詳細は待つしかない——のですが、今日できる準備がひとつだけあります。公金受取口座の登録です。

中間とりまとめ(案)には、こう書かれています。「公金受取口座については、現状5割程度にとどまる登録率の向上を国として強力に推進し、本制度の受給に際してその利用を原則としていく」。

つまり、この給付は公金受取口座に振り込まれるのが原則になります。登録はマイナポータルから数分で完了し、コロナ禍の給付金のときのような「申請書を書いて、口座のコピーを送って、数か月待つ」という手間を減らせます。2029年を待たず、先行給付の段階から効いてくる可能性が高い準備です。

ヒロの考え:制度を待つより、自分で”純負担”を下げるほうが早い

正直に言うと、私はこのニュースを見て「ありがたいけど、遠いな」と思いました。2029年度は3年先で、金額も未定。期待して家計の計画に組み込むには、まだ不確実すぎるからです。

ただ、この制度が何を問題にしているかは、とても腑に落ちました。キーワードとして何度も出てくるのが「純負担率」——税と社会保険料を払って、給付を受け取った差し引きで、手元にいくら残るか、という考え方です。国は制度でそれを下げようとしている。だったら、私たちは家計で同じことをすればいい。

わが家がやったのは、まさにそれでした。車を手放してカーシェアに切り替え、保険を掛け捨てに見直し、スマホを格安SIMに——それだけで、手元に残るお金は毎月確実に増えました。制度を待つ3年より、固定費の見直しを実行する1か月のほうが、家計へのインパクトは早くて確実です。

そして浮いたお金は、新NISAで淡々と積み立てる。国の給付は「あったらうれしいボーナス」くらいの距離感で見ておくのが、いちばん健全だと思っています。

まとめ

- 2026年7月16日、給付付き税額控除を2029年度(令和11年度)に導入することで与野党が大枠合意

- 「給付付き税額控除」と「所得連動給付」はほぼ同じもの。中間とりまとめ(案)に「実態に即した制度の名称とする」と明記され、名称変更の方針が示された

- ただし2029年度のスタート時は税額控除を使わず給付のみ。税額控除との組み合わせは将来の検討課題として残された

- 対象は中低所得の現役勤労者。個人単位で単身者もフリーランスも対象、18歳以下の子の人数に応じた加算あり

- 金額は定額→逓増→定額→逓減・消失の台形。ただし給付額も所得ラインもまだ未定(恒久財源とあわせて検討)

- 今日できる準備は公金受取口座の登録。受給時の利用が原則になる方針

制度は大枠が決まっただけで、金額が見えるのはこれからです。だからこそ、「もらえるかも」を待つより、今の手取りを増やすほうが確実。固定費をひとつ見直す、NISAを1回積み立てる——3年後に効いてくるのは、たぶんそちらです。続報が出たら、この記事も更新していきます。

参考文献

- 内閣官房「社会保障国民会議 給付付き税額控除等に関する実務者会議(第18回)」中間とりまとめ(案)(2026年7月13日) https://www.cas.go.jp/jp/seisaku/kokuminkaigi/contents/20260713/02_siryou2.pdf

- 内閣官房「社会保障国民会議 給付付き税額控除等に関する実務者会議(第18回)議事次第」 https://www.cas.go.jp/jp/seisaku/kokuminkaigi/contents/20260713/index.html

- 内閣官房「社会保障国民会議 給付付き税額控除等に関する実務者会議(第17回)議事次第」(2026年6月26日) https://www.cas.go.jp/jp/seisaku/kokuminkaigi/contents/20260626/index.html

- 共同通信「給付付き控除は『所得連動』と明記」 https://www.kyoto-np.co.jp/articles/biz/1753034

- 日本農業新聞「給付付き税額控除、29年度導入で合意 実務者会議」 https://www.agrinews.co.jp/ippan/index/394247

- デジタル庁「公金受取口座登録制度」 https://www.digital.go.jp/policies/account_registration

※本記事は2026年7月時点の公表資料・報道にもとづく情報提供を目的としたものです。制度は検討段階であり、給付額・対象範囲・名称・スケジュールは今後変更される可能性があります。個別の税務・給付の判断については、国税庁・お住まいの自治体・税理士等の専門家にご確認ください。

コメント