この記事でわかること

- 医療保険・生命保険は本当に必要か?結論をわかりやすく解説

- 公的保険(健康保険・高額療養費制度)でカバーできる範囲

- 保険が必要な人・不要な人の具体的な違い

- 「保険料がもったいない」と感じたときに見直す方法

- ヒロが保険を最小限にしている理由と実際の選択

皆さんは保険料、毎月いくら払っていますか?

医療保険や生命保険を合わせると、月2〜3万円という家庭も珍しくありません。

10年で240〜360万円、30年で720〜1,080万円にもなります。

でも、ちょっと立ち止まって考えてみてください。

「そもそも保険ってなんで入るんだっけ?」

この問いの答えを正しく理解すると、「本当に必要な保険」と「なくてもいい保険」がはっきりと見えてきます。この記事では、日本の公的保険でカバーできる範囲を正しく把握し、本当に必要な保険だけに絞る方法を解説します。

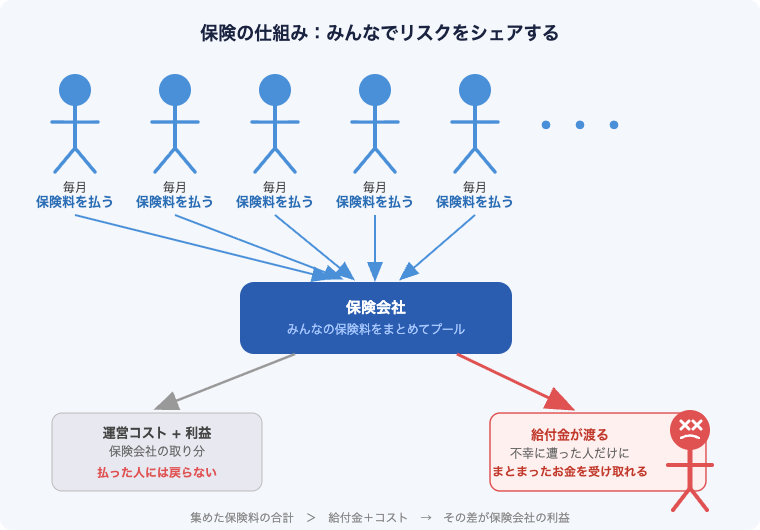

保険の本質:「損得」じゃなく「万が一の資金不足を防ぐ」ため

保険について話すとき、「保険って損だよね」「払った分返ってこない」という声をよく聞きます。でも、それは保険の目的を取り違えています。

保険は投資ではありません。

保険の本質は、こうです。

「万が一のことが起きたとき、お金が足りなくなる事態を防ぐ」

たとえば、月収30万円の人が病気で3ヶ月入院することになったとします。収入が途絶え、医療費もかかる。そのとき「お金が足りない」という状態になるのを防ぐのが保険の役割です。

逆にいうと、「お金が足りなくなる事態にならないなら、その保険は必要ない」ということでもあります。

日本には充実した公的保険制度があります。 まずそこでどこまでカバーできるかを正確に把握することが、保険を見直す第一歩です。

日本の公的保険は実はかなり手厚い

日本に住んでいる人は全員、何らかの公的保険に加入しています(国民皆保険制度)。この公的保険、実はかなり手厚いのに、意外と知られていません。

①高額療養費制度:医療費に「上限」がある

日本では、1ヶ月にかかる医療費(自己負担額)に上限があります。これが「高額療養費制度」です。

たとえば月収約28〜50万円の会社員なら、1ヶ月の自己負担の上限はおよそ8〜9万円程度です(収入によって変わります)。どれだけ大きな手術や入院をしても、それ以上は支払わなくていいのです。

| 月収の目安 | 1ヶ月の自己負担上限(目安) |

|---|---|

| 〜約28万円 | 約57,600円 |

| 約28〜50万円 | 約80,100円〜 |

| 約50〜83万円 | 約167,400円〜 |

| 約83万円〜 | 約252,600円〜 |

さらに、同じ病院に長期入院する場合や、直近12ヶ月以内に3回以上上限に達した場合は「多数回該当」となり、自己負担上限がさらに下がります。

「がんになっても数千万円かかる」というのは、高額療養費制度を知らない人の誤解です。 実際の自己負担は月8〜9万円程度が上限です。

②傷病手当金:働けない期間も収入がある

病気やケガで仕事を休んだとき、「収入がゼロになる」と思っていませんか?実は会社員・公務員なら、健康保険から「傷病手当金」が支給されます。

- 支給額:標準報酬日額の3分の2(月収の約67%)

- 支給期間:最長1年6ヶ月(通算)

- 条件:連続3日間休んだあと、4日目以降から支給

月収30万円の人なら、傷病手当金として月約20万円が最長1年半支給されます。これは大きな保障です。

※自営業・フリーランスの方は国民健康保険のため傷病手当金がありません。この点は後述します。

③医療費の3割負担:基本的に安い

日本の健康保険では、医療費の自己負担は原則3割です(70歳以上は1〜2割)。手術や入院でも3割負担で済むため、実際の支払いは想定より低いことがほとんどです。

公的保険で足りない部分だけ、掛け捨て保険で補う

「それでも不安」という方へ。公的保険で賄えない部分は確かにあります。

- 入院中の差額ベッド代(個室・2人部屋など)

- 食事代(1食460円×3食×入院日数)

- 入院・通院中の交通費・雑費

- 仕事を休んだことによる収入の減少分(傷病手当金で補えない部分)

これらが心配な場合、「掛け捨て型」の医療保険や死亡保険で補うのが賢い考え方です。

掛け捨て型なら、保険料は月数千円程度に抑えられます。

「公的保険でカバーできない部分だけ、最小限の保険料で備える」という考え方です。

こんな人は掛け捨て保険を検討する価値あり

【貯蓄が少ない人】

高額療養費制度があっても、毎月8〜9万円の自己負担が数ヶ月続くと家計が厳しくなります。貯蓄が少ない時期は、医療保険で備えるのも選択肢です。

【子育て中・配偶者がいる人(死亡保険・収入保障保険)】

自分が亡くなった場合、残された家族の生活費・教育費が心配な方は、掛け捨ての定期死亡保険を検討しましょう。子どもが独立するまでの期間限定で加入し、月3,000〜5,000円程度から保障を得られます。

【フリーランス・自営業の人】

傷病手当金がないため、働けない期間の収入補填が公的保険では不十分です。就業不能保険や医療保険で備えることを検討してください。

「貯蓄型」「終身保険」はなぜ不要なのか

保険の見直しでよく問題になるのが、「貯蓄型保険」や「終身保険」です。

これらは「保険料を払い続ければ、将来お金が戻ってくる(または一生保障される)」という商品です。一見お得に見えますが、いくつかの問題があります。

- 保険料が高い:掛け捨てに比べて月々の保険料が数倍になる

- 資金拘束される:途中解約すると元本割れするケースが多い

- 運用効率が低い:同じお金をNISAやインデックス投資に回した方が、長期的にははるかに増える可能性が高い

「保障は保険で、投資は投資混ぜるな危険」と分けて考える方が、トータルでは合理的なケースがほとんどです。

「生命保険料控除があるから得」は本当か?

「保険は生命保険料控除があるから節税になって得」という話、聞いたことありませんか? 確かに控除はあります。でも冷静に数字で見ると、「得」とは言えません。

実際の節税額はいくら?

生命保険料控除は払った保険料に応じて所得が控除される制度です。所得税・住民税それぞれ上限があり、3種類フルで使っても年間の節税額は最大2〜3万円程度です(所得税率10〜20%の場合)。

| 月の保険料 | 年間保険料 | 節税額(目安) | 実質の出費 |

|---|---|---|---|

| 1万円 | 12万円 | 約2〜3万円 | 9〜10万円 |

| 2万円 | 24万円 | 約2〜3万円 | 21〜22万円 |

| 3万円 | 36万円 | 約2〜3万円 | 33〜34万円 |

保険料が上がっても節税額の上限は変わりません。保険料が多いほど「払い損」の部分が増えていく構造です。

控除狙いなら「掛け捨て+NISA」の方が実質お得

「控除を使いたいなら、そもそも保険に入らないか、掛け捨てで最小限にする」——これが正解です。

浮いた保険料をNISAで積み立てると、長期では控除の節税額よりはるかに大きく増える可能性があります。

【例】月3万円の貯蓄型保険に入っている場合

→ 掛け捨てに切り替えて月5,000円に抑える

→ 差額の月25,000円をNISAで積み立て(年利5%想定)

→ 20年後:約1,030万円(元本600万円 → 約1,030万円に成長)貯蓄型保険の返戻率は通常100〜110%程度なので、同じ元本でも保険のままでは660万円前後。NISAとの差は370万円以上になります。

節税(2〜3万円/年)を目的に高い保険料を払い続けるより、掛け捨てで最低限の保障を確保して、残りをNISAで増やす——この考え方の方が、長期的には圧倒的に合理的です。

保険料控除は「必要な保険にすでに入っているなら使える特典」。 控除のために不要な保険を選ぶのは本末転倒です。

まとめ:保険を見直す3ステップ

保険を賢く整理するための3ステップをまとめます。

- 公的保険の内容を正確に把握する

高額療養費制度・傷病手当金・3割負担の3つで、医療費リスクはかなりカバーできる。 - 公的保険で足りない部分を洗い出す

差額ベッド代、収入減少分、家族への生活費など、自分の状況に合わせて考える。 - 不足分だけ、掛け捨てで最小限に備える

貯蓄型・終身保険より、掛け捨てで保険料を抑え、浮いたお金を資産形成へ。

保険は「損か得か」で選ぶものではありません。「万が一のときにお金が足りなくなる事態を防げるか」で判断する。それだけです。

今の保険が「本当に必要なリスクに備えているか」を、ぜひ一度見直してみてください。

参考資料

- 厚生労働省「高額療養費制度を利用される皆さまへ」(高額療養費制度の自己負担上限額)

- 全国健康保険協会(協会けんぽ)「傷病手当金」(支給要件・支給額・支給期間)

- 国税庁「生命保険料控除」(控除の種類・上限額)

- 金融庁「NISA特設ウェブサイト」(新NISAの概要・非課税枠)

【免責事項】本記事は情報提供を目的としており、特定の保険商品・金融商品への加入を勧誘するものではありません。保険・投資の判断はご自身の責任で行ってください。記載内容は執筆時点の情報であり、最新情報とは異なる場合があります。

コメント