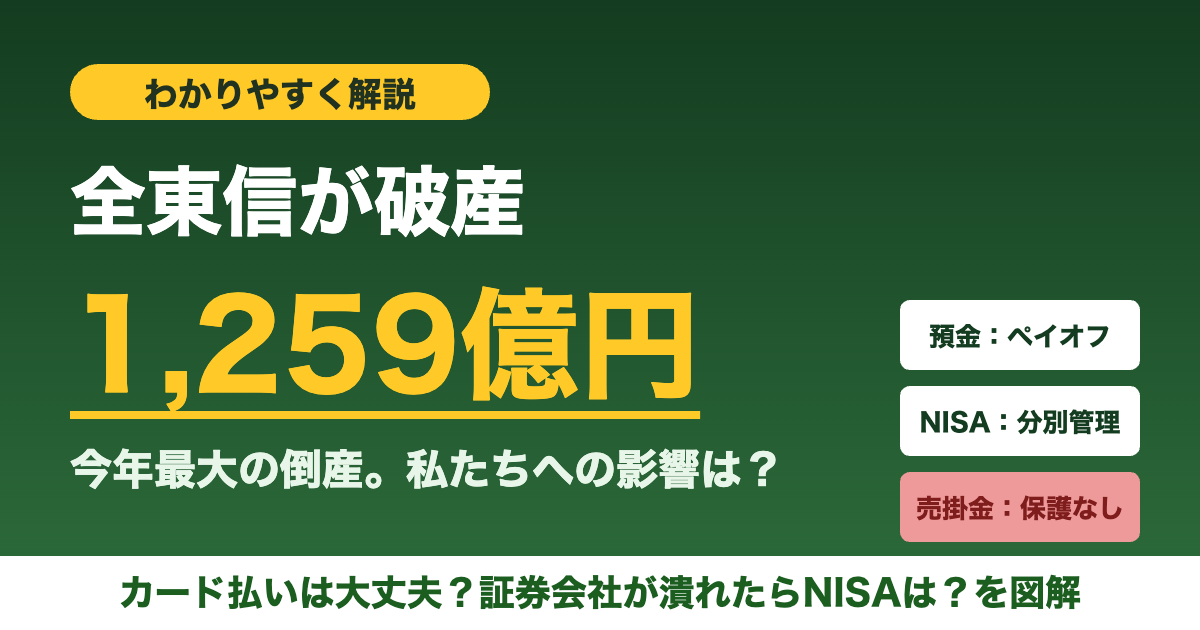

「決済代行の全東信が破産、負債1,259億円で今年最大」——このニュース、飲食業界の話に見えて、実は私たちのお金の守り方を考えるうえで、ものすごく良い教材です。

概要をわかりやすく整理した上で、このブログの本題である「じゃあ、自分のお金の預け先が破綻したらどうなるの?」——銀行預金とNISAの保護の仕組みまでまとめます。

この記事でわかること

- 全東信の破産(負債1,259億円・今年最大)で何が起きたのか

- カードで支払った私たち消費者への影響はあるのか

- この事件が教えてくれる「お金の置き場所と保護のされ方」の違い

- 銀行が破綻したら預金は?証券会社が破綻したらNISAは?の答え

全東信の破産:何が起きたのか

全東信(大阪市)は、飲食店を中心に約20万の加盟店を持つクレジットカード決済代行会社。2026年7月6日に大阪地裁から破産手続開始決定を受けました。負債総額は約1,259億円で、2026年に入って最大の倒産です。

| 破産手続開始 | 2026年7月6日(大阪地裁) |

| 負債総額 | 約1,259億円(今年最大) |

| 事業内容 | クレジットカード決済代行(飲食店・夜間営業の店中心、加盟店約20万店) |

| 特徴 | カード会社からの入金前に加盟店へ売上を立て替え払いするサービス |

| 行き詰まりの経緯 | コロナ禍での飲食店不振 → 2024年1月発覚の無断加盟店契約問題で信用不安 → 資金調達難 |

どんな業界が使っていた?——“夜の街の駆け込み寺”

「利用者は水商売系が多いらしい」という話を聞いた方もいるかもしれません。これは報道ベースで見ても事実です。全東信の加盟店は一般の飲食店に加え、キャバクラ・ホストクラブ・スナック・バーといった夜間営業の店が多く、産経新聞は「夜の街に影響」、ITmediaは「カード決済の“駆け込み寺”消滅」と報じています。

なぜ夜の業種に利用が集中したのか。理由は2つあります。

- ① 大手カード会社の直接契約は審査が厳しい——夜間営業の業種は加盟審査に通りにくく、包括的に契約を引き受けてくれる全東信が事実上の受け皿になっていた

- ② 入金サイクルが早かった——週2回・月6回払いなどの早期入金サービスが、日銭で回る夜の店の資金繰りニーズにぴったり合っていた

つまり全東信は「他では決済を持てない店の生命線」でした。だからこそ破産の影響が大きい——代わりの決済会社に乗り換えようにも、同じ理由で審査に通らない店が出てくるからです。業界団体がつなぎ資金の案内を始めるなど、夜の街では現金のみ営業に戻る店や資金繰り危機が現実になりつつあります。

ポイントは「決済代行」という業態です。図で見るとわかりやすいです。

【図1】決済代行の仕組み——飲食店の売上は「全東信経由」で流れていた

出典:報道各社の情報をもとに作成(簡略化した概念図です)

私たちが店でカードを切ると、お金はカード会社→決済代行→お店、と流れます。全東信はこの真ん中にいて、しかも「カード会社からの入金を待たずにお店へ先払いする」サービスが売りでした。その真ん中が突然止まったので、お店に渡るはずだった売上金が宙に浮いた——これが今回の事件の構図です。

私たち消費者への影響:カード払いした分は大丈夫

【図2】誰にどんな影響がある?

私たち消費者

- カードで払った支払い自体は有効。二重払いの心配は基本なし

- 行きつけの店で一時的にカードが使えなくなる可能性

- 直接の金銭被害はほぼなし

契約していた飲食店など

- 受け取るはずの売上金が入金されない

- 売掛金は公的な保護制度がなく、破産手続きの中で扱われる

- 資金繰り悪化・連鎖的な影響の懸念

まず安心してほしいのは、私たちがカードで支払った代金そのものは有効で、二重請求される心配は基本的にありません。影響があるとすれば「行きつけの飲食店で一時的にカード決済が使えなくなる」「現金のみになる」といった形です。被害の本体は、売上金を受け取れなくなった飲食店側にあります。

この事件の教訓:「自分のお金がどこにあるか」を知っているか

ここからが本題です。飲食店は「売上金を全東信が一時的に預かる」構造を受け入れていました。そして企業への売掛金には、預金のような公的な保護制度がありません。破産すれば破産債権として扱われ、全額は戻らない可能性が高い。

翻って、私たち個人のお金はどうでしょう。「銀行が潰れたら?」「証券会社が潰れたらNISAは?」——不安に思ったことがある人は多いはず。答えはこうなっています。

【図3】お金の置き場所別・「預け先が破綻したら」の保護まとめ

出典:預金保険機構・日本投資者保護基金の公表情報をもとに作成

銀行預金は「ペイオフ」で1,000万円+利息まで

銀行が破綻しても、預金保険制度により1金融機関あたり元本1,000万円とその利息までは保護されます。1,000万円を超える預金を1つの銀行に置いている場合は、複数行に分けるのが基本です(決済用預金は全額保護)。

証券口座・NISAは「分別管理」で守られる

「SBI証券が潰れたらNISAが消える」は誤解です。証券会社は法律で、投資家の資産(株式・投資信託)を自社の資産と分けて管理(分別管理)することが義務付けられています。投資信託にいたっては、資産の実体は信託銀行が管理しており、証券会社にも販売会社にも手を付けられません。つまり証券会社が破綻しても、あなたの投信や株はあなたのもの。万一分別管理に不備があった場合でも、投資者保護基金が1人1,000万円まで補償します。

「投資は怖い、預金は安全」というイメージがありますが、制度の面で見ると、NISAで保有する資産は預金と同等以上にしっかりした保護の枠組みの中にあります。怖いのは値動きであって、預け先の破綻ではありません。

ヒロの考え:わが家がやっている3つの「置き場所」管理

今回のニュースを見て、わが家のお金の置き場所を改めて確認しました。やっていることは3つだけです。

- 生活防衛資金は銀行預金に(1行あたり1,000万円以内。すぐ使えるお金はここ)

- 長期のお金はNISAで投資信託に(分別管理で守られ、インフレにも強い。実績は毎月公開中)

- キャッシュレス残高に大金を置かない(○○ペイのチャージ残高は預金保険の対象外。使う分だけ)

副業やお店をやっている方は、今回の件はより直接的な教訓になります。決済代行や取引先に「売上が滞留する構造」がないか、入金サイクルはどうか——お金の通り道の信用リスクは、個人事業でも家計でも同じ考え方です。

まとめ:ニュースは「対岸の火事」で終わらせない

- 全東信の破産は負債1,259億円で今年最大。決済代行が止まり、飲食店の売上金が宙に浮いた

- 消費者への直接被害はほぼなし。被害の本体は保護制度のない「売掛金」を持っていた店側

- 個人のお金は置き場所で保護が違う:預金=ペイオフ1,000万円/証券・NISA=分別管理+保護基金/チャージ残高=保護薄

- 「証券会社が潰れたらNISAが消える」は誤解。怖いのは値動きであって破綻ではない

大きな倒産のニュースが流れたら、「自分のお金は今どこにあって、何に守られているか」を確認するきっかけにする。それだけで、家計の防御力は確実に上がります。

参考文献

- 日本経済新聞「クレジットカード決済代行の全東信が破産 負債1259億円」

- 日本経済新聞「全東信の破産、飲食店が混乱 クレカ決済使えず資金繰り悪化も」

- ITmedia NEWS「全東信、破産を招いた『2つの事件』 カード決済の“駆け込み寺”消滅が飲食店に与える影響とは」

- 産経新聞「決済代行『全東信』破産で夜の街に影響恐れ 飲食店へ未入金、業界団体がつなぎ資金を案内」

- 預金保険機構(ペイオフ制度)

- 日本投資者保護基金

【免責事項】本記事は情報提供を目的としており、特定の金融商品・サービスを勧誘するものではありません。破産手続きに関する情報は執筆時点の報道に基づくもので、今後変わる可能性があります。投資には元本割れのリスクがあります。最終判断はご自身の責任で行ってください。

コメント