「複利はすごい」「アインシュタインが人類最大の発明と言った」——投資の話でよく聞きますよね。でも、実際どれくらいすごいのか、数字とグラフで見たことはありますか?

この記事では、複利の力を図でハッキリ見せたうえで、「毎月いくら・何年積み立てれば、その”すごさ”を自分で実感できるのか」を、年利3%・5%・7%のシミュレーションで具体的に解説します。私(ヒロ)自身のNISA実績も交えて、リアルにお伝えします。

そもそも複利とは?単利との違い

複利とは、増えたお金(利益)にも、さらに利益がつく仕組みのことです。

たとえば100万円を年5%で運用するとします。

- 単利:毎年「元本100万円」にだけ5%(=5万円)がつく。10年で+50万円。

- 複利:利益も元本に組み込まれ、その合計に5%がつく。雪だるまのように、増えた分がさらに増えていく。

最初の数年はほとんど差がありません。でも、時間が経つほど複利は加速します。この「後半になるほど一気に増える」のが、複利の最大の特徴です。

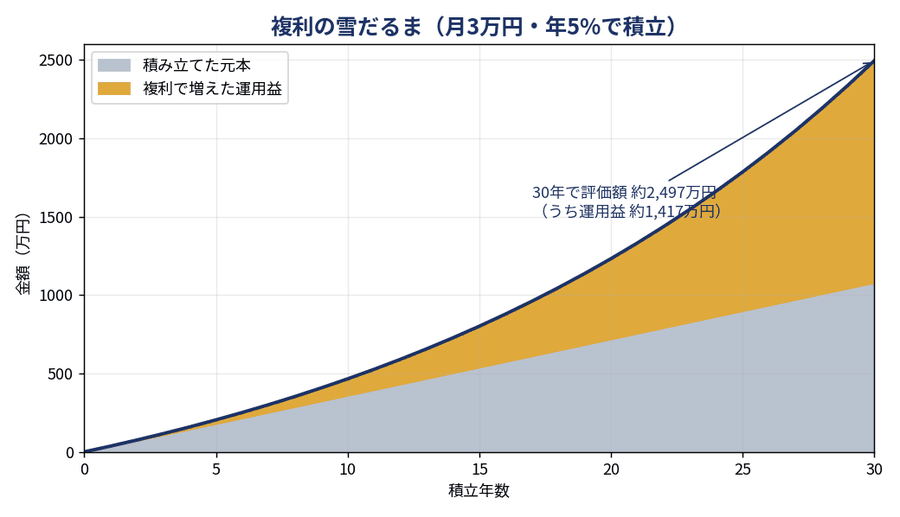

図で見る「複利の雪だるま」

百聞は一見にしかず。月3万円を年5%で30年間積み立てた場合のグラフです。灰色が自分で積み立てた元本、黄色が複利で増えた運用益です。

注目してほしいのは、黄色(運用益)が後半でぐんぐん広がっていくこと。最初の10年は元本がほとんどですが、30年後には運用益が元本を上回ります。

具体的な数字はこうです。

| 積立年数 | 元本(自分で出したお金) | 評価額(年5%) | うち運用益 |

|---|---|---|---|

| 10年 | 360万円 | 約466万円 | 約106万円 |

| 20年 | 720万円 | 約1,233万円 | 約513万円 |

| 30年 | 1,080万円 | 約2,497万円 | 約1,417万円 |

10年での運用益は106万円ですが、20年で513万円、30年で1,417万円。増えるスピードがどんどん速くなっているのがわかります。30年目には、自分で出した元本(1,080万円)より、複利で増えたお金(1,417万円)のほうが多くなります。これが複利の「すごさ」です。

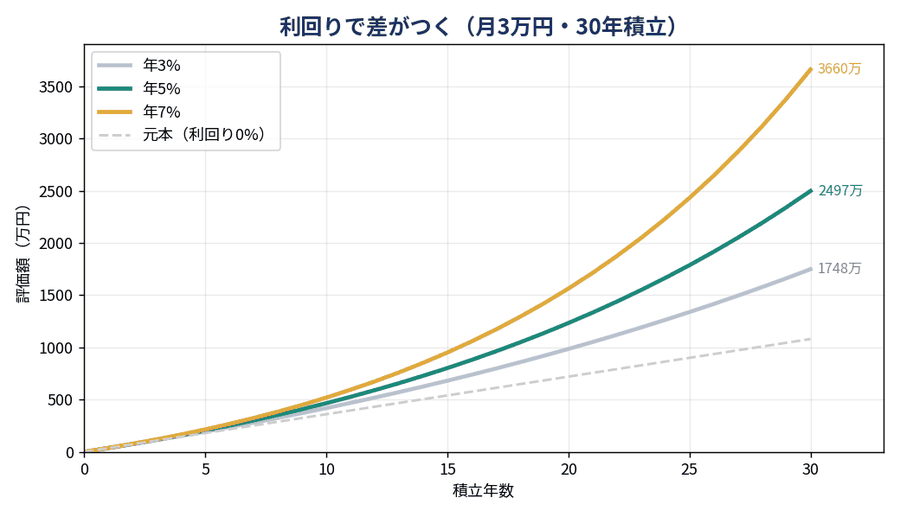

利回りが違うとどうなる?(年3%・5%・7%)

同じ月3万円・30年でも、利回りによって結果は大きく変わります。

| 利回り | 30年後の評価額 | 元本との差(運用益) |

|---|---|---|

| 年3% | 約1,748万円 | 約668万円 |

| 年5% | 約2,497万円 | 約1,417万円 |

| 年7% | 約3,660万円 | 約2,580万円 |

元本は同じ1,080万円なのに、利回り3%と7%では最終結果が約1,900万円も違います。わずか数%の差が、30年の複利で巨大な差になる——これも複利の怖さであり、すごさです。

なお、年5%前後は、S&P500やオルカン(全世界株式)といったインデックスの「長期の過去平均」としてよく使われる目安です。あくまで過去の実績であって将来の利回りを保証するものではなく、期間や為替(円高・円安)によって大きく変動します。

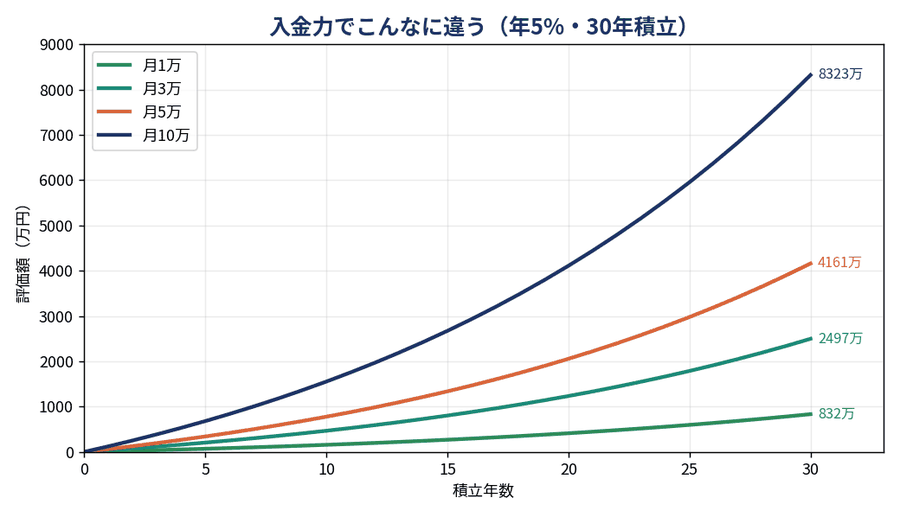

「入金力」を上げると、実感が変わる

ここが今回いちばん伝えたいポイントです。

複利の”割合”(%)は、毎月の積立額が1万円でも10万円でも同じです。でも、複利で増える”金額”は、入金力(毎月いくら出せるか)に比例して大きくなります。 つまり、入金力を上げるほど、複利のすごさを”金額”として実感しやすくなります。

月1万・3万・5万・10万を、年5%で30年積み立てた場合の比較です。

| 毎月の積立 | 30年後の評価額 | うち運用益 |

|---|---|---|

| 月1万円 | 約832万円 | 約472万円 |

| 月3万円 | 約2,497万円 | 約1,417万円 |

| 月5万円 | 約4,161万円 | 約2,361万円 |

| 月10万円 | 約8,323万円 | 約4,723万円 |

月1万円なら運用益は472万円ですが、月10万円なら4,723万円。同じ年数・同じ利回りでも、入金力が10倍なら、複利で増える額も10倍です。「複利ってすごい」を金額で体感したいなら、利回りを追いかけるより、入金力(=毎月の積立額)を上げるのが一番の近道なのです。

だからこそ、固定費を下げて投資に回すお金を増やす、副業や昇給で収入を増やす、といった”入金力アップ”が効いてきます(このブログで節約や副業の記事が多いのも、最終的にここにつながるからです)。固定費を下げて月3万円→5万円に上げられれば、30年後は約4,161万円。入金力をほんの少し上げるだけで、ゴールが大きく動きます。

複利を「実感」できるのは、給料1ヶ月分が”勝手に”増える日

「で、いつになったら複利を実感できるの?」——いちばんわかりやすい目安を紹介します。それは、運用だけで、1年に”給料1ヶ月分(手取り25万円くらい)”が増える状態です。自分が働かなくても、お金が給料1ヶ月分を稼いでくれる。そう考えると、ちょっとワクワクしませんか。

年5%で運用しているなら、評価額が500万円になると、その年の運用益は約25万円(500万×5%)。ちょうど手取り1ヶ月分くらいです。この「500万円」に、毎月の積立額でいつ到達するかを見てみましょう。

| 毎月の積立 | 評価額500万円に到達(=運用益が年25万円に) |

|---|---|

| 月1万円 | 約22年7ヶ月 |

| 月3万円 | 約10年7ヶ月 |

| 月5万円 | 約7年 |

| 月10万円 | 約3年10ヶ月 |

月3万円なら約11年で「働かなくても、複利だけで毎年25万円増える」状態に。月5万円なら約7年、月10万円ならわずか4年弱です。やはり入金力が高いほど、この”給料1ヶ月分が勝手に増える”瞬間を早く迎えられます。

しかも、ここで止まりません。評価額が増えれば運用益も増えるので、月3万円・年5%なら20年目には年約62万円、30年目には年約125万円が運用だけで増える計算。雪だるまは転がるほど大きくなります。

もうひとつの目安が、運用益が元本を超える瞬間。月3万円・年5%なら、約25年(25年4ヶ月)で運用益が元本を追い抜きます。「自分が出したお金より、勝手に増えたお金のほうが多い」状態です。一括で寝かせる場合は「72の法則」(72 ÷ 利回り% ≒ 2倍になるおよその年数。年5%で約14年、年7%で約10年)も覚えておくと便利です。

ヒロの実体験:貯金ゼロから、複利を実感し始めている

正直に言うと、私(ヒロ)も20代の頃は貯金ゼロで、複利なんて他人事でした。でも、NISAでS&P500・オルカンの積立を始めてから、少しずつその力を実感しています。

直近のNISA運用実績は、運用収益が約+138万円(+29%)(2026年6月時点の私個人の実績で、再現を保証するものではありません)。追加で入れたお金以上に、相場の上昇分(=複利のタネ)が積み上がっています。まだ「雪だるま」でいえば転がし始めの段階ですが、それでも「入れた以上に増える」感覚は確かにあります。実際の数字はNISA積立の運用実績まとめで毎月公開しています。

複利を最大化する3つのコツ

最後に、複利の力を最大限に引き出すためのコツを3つ。

①できるだけ早く始めること。複利は「時間」が燃料です。1年でも早く始めるほど、後半の加速が大きくなります。

②市場に長く居続ける(途中でやめない・売らない)こと。雪だるまは転がし続けて初めて大きくなります。暴落で慌てて売ると、いちばんおいしい後半の加速を逃します。

③入金力を上げること。固定費削減・副業・昇給で毎月の積立額を増やせば、複利で増える”金額”が比例して大きくなります。何を積み立てるか迷う人は積立NISAで何を買えばいい?もどうぞ。

まとめ

- 複利は「増えた利益にも利益がつく」仕組み。後半になるほど一気に増える(雪だるま)

- 月3万円・年5%なら、30年で評価額 約2,497万円・うち運用益 約1,417万円(元本超え)

- 利回り3%→7%の差は、30年で約1,900万円。わずか数%が巨大な差に

- 複利の”割合”は積立額に関わらず同じだが、増える”金額”は入金力に比例する。実感したいなら入金力アップが近道

- 年5%なら評価額500万円で、運用だけで年約25万円(≒給料1ヶ月分)が増える。月3万で約11年、入金力が高いほど早く到達

- コツは「早く始める・長く続ける・入金力を上げる」の3つ

複利は、時間をかけるほど、そして入金力を上げるほど、確実に効いてきます。まずは少額でもいいので始めて、雪だるまを転がし始めましょう。

参考・補足

- 金融庁 NISA特設ウェブサイト「資産形成の基本」 https://www.fsa.go.jp/policy/nisa2/invest/

- 金融庁 NISA特設ウェブサイト「つみたてシミュレーター」 https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

※「複利は人類最大の発明」はアインシュタインの言葉として広まっていますが、本人の発言という確かな一次資料は確認されていません(諸説あります)。

※本記事のシミュレーションは年利3〜7%で一定運用を仮定した計算上の試算であり、将来の利回りを保証するものではありません。実際の相場は上下し、元本割れのリスクもあります。投資判断はご自身の責任でお願いします。

コメント