第1回で制度を知り、第2回で口座を開いたら、いよいよ最後の関門です。「で、結局何を買えばいいの?」——ここで多くの初心者が固まってしまいます。

結論から言います。初心者は「オルカン」か「S&P500」、このどちらか1本でOK。あれこれ悩む必要はありません。この記事では、その2本の違いを図でやさしく整理したうえで、私(ヒロ)が実際に何を買い、いまどれくらいの成績になっているのかを、包み隠さず公開します。

📝 この記事でわかること

- 新NISAで初心者が買うべき投資信託(結論は2択)

- オルカンとS&P500の違い・選び方

- なぜ「1本」でいいのか

- ヒロの実際の銘柄と運用実績(+145万円)

結論:初心者は「オルカン」か「S&P500」の1本でOK

新NISAのつみたて投資枠には、金融庁の基準を満たした投資信託が数百本あります。でも、初心者が選ぶべきは実質2択。全世界に分散する「オルカン(eMAXIS Slim 全世界株式)」か、米国の主要企業に投資する「S&P500(eMAXIS Slim 米国株式)」です。

この2本は、新NISAで最も多くの人に買われている”ど定番”。手数料が業界最安級で、1本買うだけで数百〜数千社に分散できるので、初心者が最初に持つ資産としてこれ以上ないくらい理にかなっています。実際、オルカンは2026年6月末で純資産約12.7兆円と国内の投資信託で最大、S&P500も約12.3兆円と、2本で圧倒的な人気です。

オルカンとS&P500、どう違う?

「じゃあ、どっちを選べばいいの?」という話ですよね。ざっくりの違いを図にしました。

【図1】オルカン と S&P500、どっち?

オルカン(全世界株式)

- 世界47か国・約3,000社に分散(米国約6割)

- 信託報酬 年0.05775%

- 純資産 約12.7兆円(国内最大)

- 世界全体にまるっと乗りたい人に

S&P500(米国株式)

- 米国の主要500社に集中投資

- 信託報酬 年0.09372%

- 純資産 約12.3兆円

- 成長を続ける米国に賭けたい人に

➡ どちらも低コストの王道。迷うなら分散が効くオルカンでOK。

出典:三菱UFJアセットマネジメント等の公表情報(2026年6月末)をもとに作成

オルカンは、世界47か国・約3,000社にまるごと分散。とはいえ中身の約6割は米国株なので、「米国中心+おまけで全世界」というイメージです。S&P500は、アップルやマイクロソフトなど米国の主要500社に集中投資。過去の成績は米国株がリードしてきましたが、これは「米国が今後も強い」という前提に賭ける形になります。

どちらが正解ということはありません。「世界全体にまるっと乗っておきたい」ならオルカン、「成長を続ける米国に賭けたい」ならS&P500。迷って決められないなら、より分散が効いているオルカンを選んでおけば、大きく外すことはまずありません。

なぜ「1本」でいいの?

「1本だけで大丈夫なの?」と不安になるかもしれません。でも、これらのインデックスファンドは、それ自体がすでに数百〜数千社の詰め合わせ。オルカン1本で世界中の会社の株を少しずつ持っているのと同じなので、これ以上あれこれ買い足しても、分散効果はほとんど変わりません。

むしろ初心者が複数の投信を買うと、値動きが把握しづらくなったり、似た中身が重複したりしがち。シンプルに1本に絞るほうが、続けやすく、結果も安定しやすいのです。低コストで分散されたインデックス1本を長く積み立てる——これが、遠回りに見えていちばんの近道です(時間を味方につける考え方は複利の力の記事もどうぞ)。

ヒロが選んだ銘柄と、その理由

私(ヒロ)は、オルカンとS&P500の両方を積み立てています。理由はシンプルで、「全世界に分散する安心感(オルカン)」と「米国の成長への期待(S&P500)」の、どちらも捨てがたかったから。子どもの児童手当はオルカン中心、自分の積立枠はS&P500、という感じで、無理なく両方に乗せています。

正直、これは「どちらか1本」でも全く問題ありません。私が2本にしているのは半分は趣味のようなもの。初心者の方は、まずどちらか1本を淡々と積み立てるところから始めれば十分です。

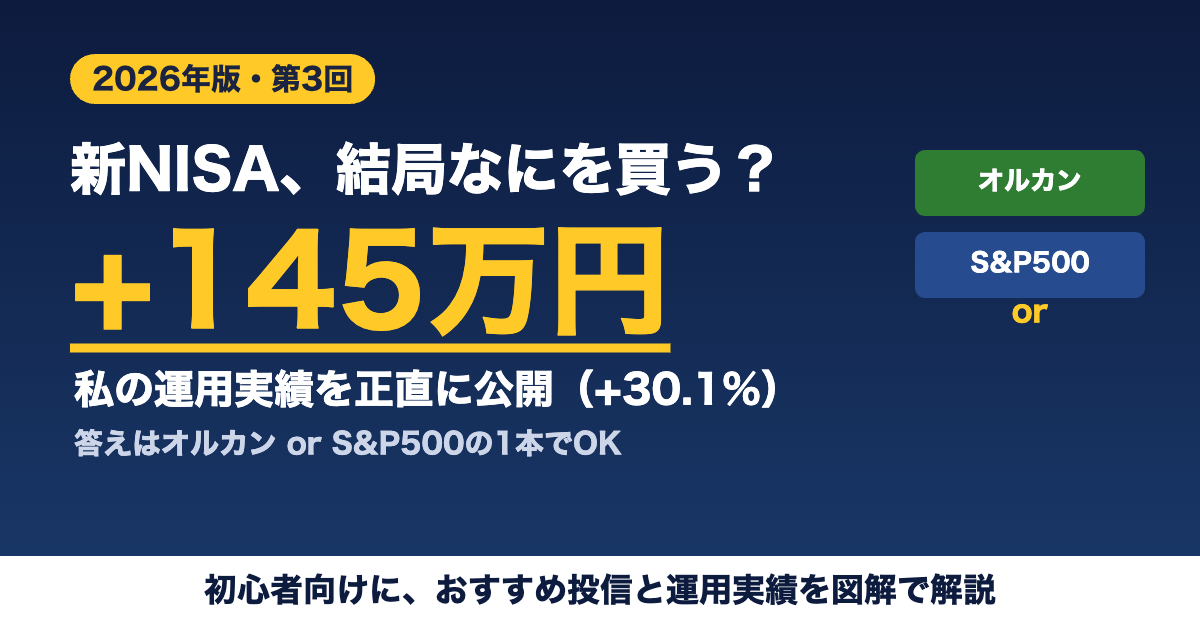

私の運用実績を、正直に公開します

「口ではいくらでも言えるよね」と思いますよね。なので、わが家のリアルな成績を出します。

【図2】わが家のNISA運用実績(2026年7月時点)

+1,451,500円

(+30.1%)

つみたて投資枠でオルカン+S&P500を毎月クレカ積立しているだけ。特別なことはしていません。

2026年7月時点で、運用収益は+1,451,500円(+30.1%)。特別なことは何もしていません。つみたて投資枠でオルカンとS&P500を、毎月クレカ積立で買い続けているだけです。もちろん途中には米国株の急落もありましたが、設定はいじらず淡々と継続。その結果がこの数字です。毎月の最新実績はNISA運用実績まとめで公開しているので、リアルタイムの推移が気になる方はどうぞ。

大切にしている投資スタンス

最後に、この実績を支えている考え方を3つだけ。まず、タイミングを狙わないこと。「安くなったら買おう」は、たいてい買い時を逃します。だから毎月自動で積み立てる。次に、暴落しても売らないこと。むしろ下がった月は”安く買えるバーゲン”。慌てて売ると、いちばん大事な複利の芽を摘んでしまいます(NISAを途中でやめない話もどうぞ)。そして、生活を圧迫しない額で続けること。無理をして続かなくなるのが、いちばんの失敗です。

よくある質問Q&A

Q. オルカンとS&P500、両方買ってもいい? もちろんOK。ただし中身が大きく重なる(オルカンの6割は米国)ので、”分散が2倍”になるわけではない点だけ覚えておきましょう。

Q. 信託報酬って何? 投信を持っている間ずっとかかる運用コスト。オルカンは年0.05775%、S&P500は年0.09372%と、どちらも超低コストです。

Q. 途中で銘柄を変えてもいい? 変更は可能ですが、頻繁な乗り換えは非効率。まずは1本を長く続けるのが基本です。

まとめ

- 新NISAで初心者が買うなら、「オルカン」か「S&P500」の1本でOK。どちらも低コストで分散された王道

- 全世界に分散するならオルカン、米国に賭けるならS&P500。迷うならオルカン

- インデックス1本ですでに数百〜数千社に分散。あれこれ買い足すより1本を長くが正解

- ヒロは両方を積立中。運用実績は+1,451,500円(+30.1%)(2026年7月時点)

- タイミングを狙わず、暴落でも売らず、無理のない額で続ける——これが結果を支える3原則

第1回から第3回まで、おつかれさまでした。制度を知り、口座を開き、銘柄を選ぶ。ここまで来れば、あとは毎月コツコツ続けるだけです。むずかしいことは何もありません。今日のあなたの小さな一歩が、10年後・20年後の大きな安心になります。いっしょに、淡々と続けていきましょう。

参考文献

- 三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」 https://emaxis.am.mufg.jp/fund/253425.html

- 金融庁「NISAを知る(NISA特設ウェブサイト)」 https://www.fsa.go.jp/policy/nisa2/know/index.html

- 日本経済新聞「6月末の投信残高、スリム『オルカン』『S&P500』が過去最高を更新」 https://www.nikkei.com/article/DGXZQOUB060MJ0W6A700C2000000/

※本記事は情報提供を目的としたもので、特定の金融商品を推奨するものではありません。信託報酬・純資産などの数値は2026年7月時点で確認できた情報にもとづき、運用実績は筆者個人のものです。投資には元本割れのリスクがあり、最終的な判断はご自身の責任でお願いします。

コメント