皆さんは「今の100万円、10年後にはいくらになっていてほしいですか?」

株式投資の最大の武器は「複利の力」です。特にS&P500のように長期で成長してきた指数は、この効果が顕著です。

しかし、途中で売ってしまえば複利の効果は大きく減速します。

この記事では、複利の仕組みからS&P500の具体例、私が経験した大きな急落と回復、そしてNISAで売らずに持ち続ける重要性と、例外的に早期利確が有効なケースまで解説します。

そもそも、複利とは?

複利とは、一言で言うと「利益が利益を生む仕組み」です。

単利は元本だけに利息がつきますが、複利は元本+これまでの利益にも利息がつきます。

式で表すとこうなります。

資産額 = 元本 × (1 + 利回り) ^ 年数

複利を最大化するための3要素は「元本(今持ってるお金) × 利回り × 時間」。

特に「時間」は一度失うと取り戻せないため、早く始めるほど有利になります。

S&P500で複利を見てみよう

例えば、S&P500は米国の代表的な株価指数で、過去30年の平均年利は約6〜7%(インフレ調整前)。

年利6%で100万円を運用すると以下のようになります。

なかなかの破壊力ですよね笑

| 年数 | 資産額 |

|---|---|

| 5年後 | 約134万円 |

| 10年後 | 約179万円 |

| 15年後 | 約239万円 |

| 20年後 | 約321万円 |

積立投資(NISA)での複利効果

例えば毎月3万円をS&P500に積み立て、年利6%で運用すると:

- 10年後:約490万円(元本360万円+運用益130万円)

- 15年後:約930万円(元本540万円+運用益390万円)

年7%なら15年後には1,040万円超の可能性もあります。

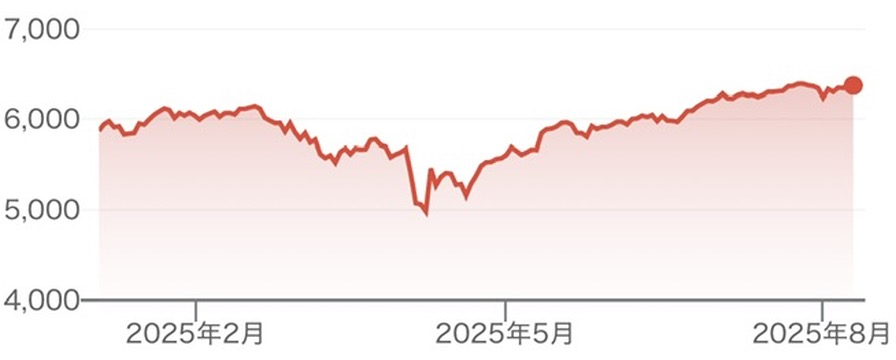

私のNISA体験:急落からのV字回復

私はNISAでS&P500を積み立てていましたが、2025年初頭の「トランプショック」で大きく値下がりしました。

関税強化や政策不透明感が嫌気され、S&P500は短期間で約20%以上の急落。私の口座も一時的に−40万円以上の評価損を抱えることに。正直、売ってしまおうか迷いました。

しかし「複利は時間を味方にする」という原則を思い出し、一切売らずにホールドを選びました。

その後、米国経済は回復し、株価も持ち直し。数か月で評価損は解消し、現在では**+5%の評価益**にまで回復しています。もしあの時恐怖に負けて売っていたら、非課税枠を失い、回復の恩恵も受けられなかったでしょう。

8/12現在の評価損益

ちなみに私の現在の評価損益に関しては、+5.5%で約20万円の含み益を得ています。

銘柄別で見てもオルカン、S&P500両方とも強いですね。

もちろん両方ともアメリカの株式がほとんどなのでアメリカ経済とともに成長しているって感じですね。

NISAホールドの重要性

- 運用益が非課税:通常なら20.315%引かれる税金が0円

- 非課税枠は復活しない:一度売却するとその枠は戻らない

- 複利の加速を止めない:途中で売れば元本が減り、増加ペースが鈍化

短期の値動きに惑わされず、非課税期間をフル活用することが複利を最大化するコツです。

早期利確が有効なケース(例外)

ホールドが基本ですが、以下の場合は早期利確も検討対象です。

但し、あくまでも例外中の例外です!!!!

- 急な生活資金が必要(高金利ローン返済など)

- 期限が決まっている資金目的(住宅頭金、学費など)

- 市場が過熱している(バブル的な急騰局面)

- 資産配分の調整(株比率が高くなりすぎた時)

まとめ

今日が投資を始めるなら一番若い日。

今から積立を始め、複利の力を味方につけましょう!!!

複利は「元本 × 利回り × 時間」で資産を加速的に増やす

S&P500は長期成長の実績があり、NISAとの相性は抜群

急落局面こそホールドが重要。私の経験では、−20%から+5%に回復

ただし、生活防衛や期限のある資金目的なら早期利確も合理的

ただ実は、最近利確したいなって思うことがあります。

なんでそう思ったかは次の記事で書きますね。

さいならーーーーーーーーーーーーーーーーーーーー

コメント